- 文字サイズ

- 小

- 中

- 大

この記事では、賃貸住宅のリフォームやリノベーションについて解説します。

賃貸経営の魅力は、なんといっても毎月安定した家賃収入を得ることができる点です。しかし、長く賃貸経営を続けていくと、経年と共に入居率が下がってくることもあります。

このような場合、多くの賃貸オーナー様は、家賃を減額するべきか、それともリフォームをして物件価値の回復を図るべきかでお悩みになることと思います。さらには、大規模な改修工事によって賃貸住宅の価値を大きく向上させるリノベーションや、古くなった賃貸住宅を解体して建替えを実行するという選択肢もあります。

こうした選択を迫られることが賃貸オーナー様の悩みの種となる要因としては、適切な工事内容を判断するための基準がはっきりしていないことが挙げられます。

そこで、この記事ではリフォームやリノベーション、そして建替えについて、適切な判断をするために有効な知識について解説します。

目次

リフォームとリノベーションの違い

リフォームとリノベーション、そして建替えという3つの選択肢を比較する前に、そもそもリフォームとリノベーションの違いが曖昧でよく分からないという方が多いと思います。

それもそのはず、実はリフォームとリノベーションには明確な違いが定義されていません。

一般的には、新築の状態に戻す、つまりマイナスになった状態をゼロに戻すことをリフォームと呼び、物件の価値を新築時よりも高め、ゼロを超えプラスにすることをリノベーションと呼ぶとされています。

しかし、現実としては、和室を洋室に改修するような新築時よりも価値を高める工事であってもリフォームと呼ばれるのが一般的であり、どうしても曖昧です。

それこそ、「フルリフォームとリノベーションの違いは?」と問われたら、はっきり違いを回答できる人はほとんどいないのが実情ではないでしょうか。

賃貸住宅のリフォームやリノベーションについての解説を誤解のないように進めるためにも、この記事ではリフォーム、リノベーション、そして建替えを下記のように定義します。

① リフォーム

部分的・表面的な改修工事を行うこと。

壁紙の張り替えや洗面化粧台の取り換えなど、最新のデザインや機能を持つものに入れ換え、住宅の価値を高める工事内容であっても、部分的・表面的な工事は「リフォーム」と定義します。

耐震補強工事でも、耐震性能を高める設備や建具を設置する部分的な補強は「耐震リフォーム」と呼ばれるのが一般的です。

② リノベーション

キッチンや水回りの位置を変更したり間取りを変更するなど、室内の用途そのものを変えたり、居住空間の再設計や作り直しをする工事を「リノベーション」と定義します。

生活動線や採光方法の見直しなどを含め、工事前と工事後で明らかに部屋の機能や印象が異なるのがリノベーション工事の特徴と言えるでしょう。

③ 建替え

同じ流れで、建替えについても定義してみましょう。

建替えは既存建物を解体して1から建築しなおす工事と定義します。建替えを行う場合、建物は完全に生まれ変わることになります。

工事を検討するための4つの要素

リフォームとリノベーション、そして建替え工事の違いについて解説しましたが、オーナー様の状況に応じてどの工事を選択するのが正解なのかは、判断がつきにくいかと思います。

そこで、3種類の工事を選択する上で合理的な判断をするための4つの要素についてご紹介します。

それは、「①工事金額」、「②家賃の増加金額」、「③残りの経営期間」、そして工事を行うことで見込める「④節税効果」の4つです。一つひとつ解説します。

① 工事金額

工事に支払った金額を家賃収入で回収することができなければ、やらない方がましです。

そのため、工事金額はリフォームかリノベーションか建替えかを決めるための大きな判断材料になることは言うまでもありません。

リフォーム工事とリノベーション、そして建替えにかかる工事金額は、概ね下記のような関係になります。

リフォーム工事 < リノベーション < 建替え工事

工事費が高ければ高い程、投資額を回収するのが大変になります。しかし、単純に工事金額だけでは適切な工事を選択することはできません。あくまで判断材料のひとつです。

また、建替え工事は新事業を始めることを意味しますので、リフォームやリノベーションと同列には扱えません。

② 家賃の増加金額

工事を行うことで家賃が増額するのであれば、期間の経過と共に支払った工事費を回収することができます。

現状維持のために行うリフォーム工事では家賃の増加は見込めないのが一般的ですが、入居率を改善することができれば、家賃が増額したのと同じ効果が見込めます。

一方、居住空間の再設計を行うリノベーションでは、昔主流であった2DKや3DKの間取りを現在の人気間取りである1LDKや2LDKに作り替えるなどの工事を行うことで、大幅に家賃を増額できる可能性があります。

建替え工事の場合は、現在の収益性と建替え後の収益性を比較することになります。

③ 残りの経営期間

残りの経営期間、つまりあと何年賃貸経営を続けられるかという要素も重要です。せっかくリフォームやリノベーションを行っても、工事費を回収する前に建物の柱や梁、基礎部分などが寿命を迎えてしまっては意味がありません。

残存経営期間の判断は難しく、同じ構造体であっても建築品質やその後のメンテナンス状況によって建物の寿命は変わってきます。

そのため、例えば木造であれば〇年、重量鉄骨造であれば〇年というように、杓子定規に推し量ることはできません。

一般的な目安としては、木造であれば30年前後、重量鉄骨造であれば50年前後で建替えの検討が視野に入ってきます。そのため、ここを目安に考えるのが基本となります。

なお、建物には構造体ごとに法定耐用年数が定められていますが、これは実際の経営可能な期間とは乖離しているためご注意下さい。

例えば木造の法定耐用年数は22年であるため、帳簿上の価値は22年でほぼゼロになります。しかし、木造の建物は22年しか持たないという意味では決してありません。

④ 節税効果

改修工事の内容を決める上では、工事によって得られる節税効果も無視できません。

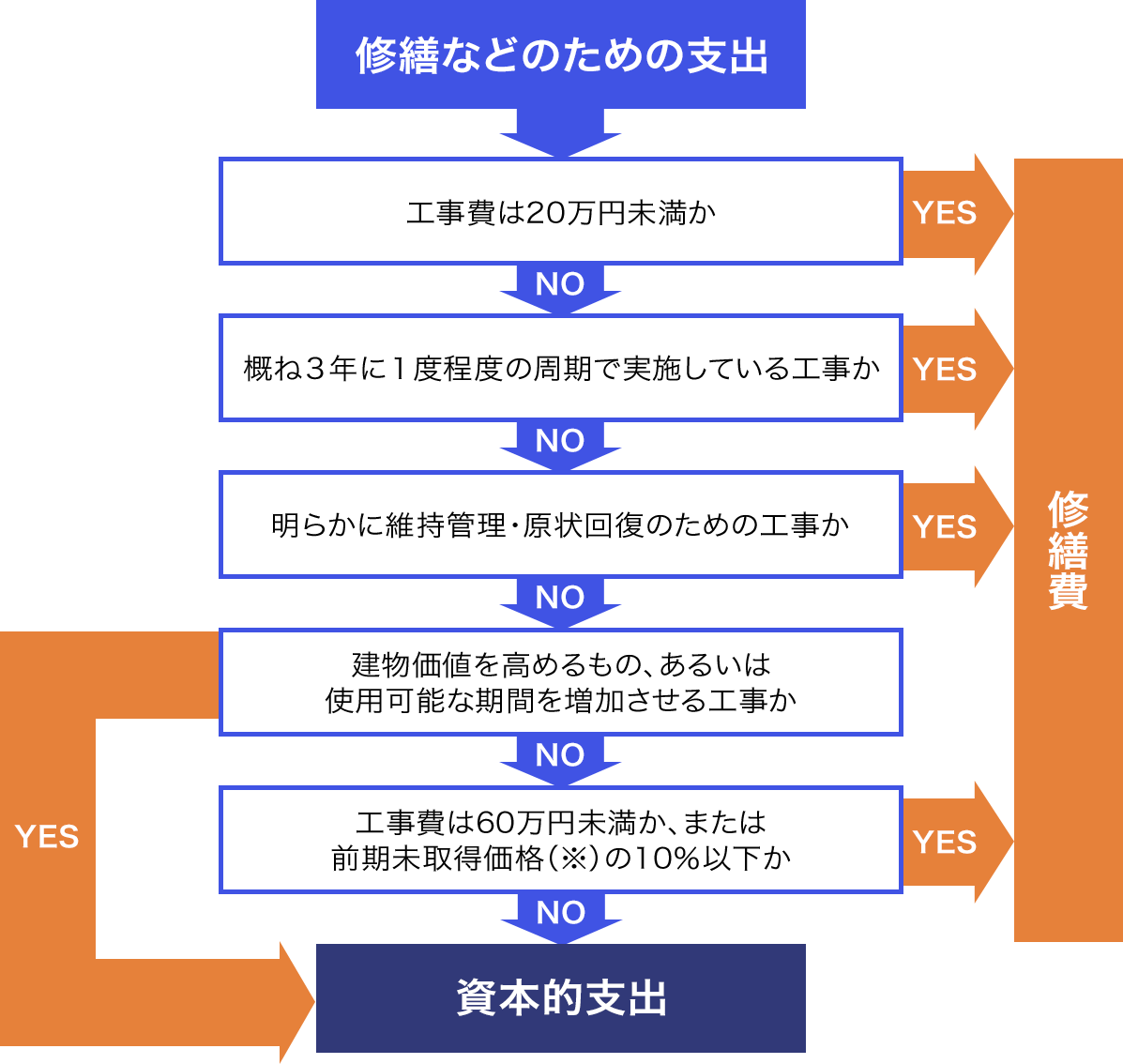

建物の修繕に伴う支出は、その内容により「修繕費」と「資本的支出」に分けられます。

「修繕費」は全額がその年の必要経費に、「資本的支出」は年数を分けて経費計上(減価償却)することになります。

≪ 「修繕費」と「資本的支出」の判定フローチャート ≫

※「新築時の取得価額+前期末までに支出した資本的支出の額」のこと。そのため、基本的に高額となります。建物の帳簿価額(未償却残高)とは無関係であるため、混同しないように注意。

図を見ると、まず工事費が20万円未満なら修繕費、60万円を超えた場合は資本的支出となるというのが、ひとつの目安になると思います。

ただし、それ以外の基準については解釈が分かれそうな内容ですので、具体的には税務のプロに相談するのが良いでしょう。

賃貸オーナー様の所得や計上できる経費の状況により、どの工事を選択するのがベストなのかは変わりますので、そういった意味でもプロに相談することをおすすめします。

それともうひとつ、改修工事によって節税効果が得られるのは所得関連の税金だけではありません。相続税も節税の対象に成り得ます。

まず、賃貸住宅には「借家権(入居者様が住まいを借りる権利)」がついている分、建物の相続税評価を引き下げる効果があります。

しかし、空室部分については人が借りていないため、相続税評価減の対象外となります(数ヵ月前に空室になったばかりであれば、借家権を適用してもらえる可能性はあります)。

そのため、リフォームやリノベーションを実施して入居率が向上すれば、相続税の節税効果は上がることになります。

また、改修工事の費用を借入れで行えば、債務控除(※)による相続税の節税効果が得られます。

賃貸住宅を建築すると大きな相続税の節税効果が見込めるのですが、築年数が経過して節税効果が低くなっている方の場合、改修工事を通じて相続税の節税効果をある程度復活させることができるということです。

※プラスの財産とマイナスの財産(債務)を相殺すること。

以上のように、改修工事によって得られる節税効果の大きさについても、工事内容を決めるための判断材料となります。

ただし、節税効果の計算は難しいですし、そもそも工事の見積もりが出なければ判断できませんので、土地活用の専門会社に相談されることをおすすめします。

リフォーム、リノベーション、建替えから、どれを選択するべきか

前章で、改修が必要な賃貸住宅で行う3つの工事(リフォーム、リノベーション、建替え)を選択するための要素を4つご紹介しました。

ここからは、この4つの要素を使った具体的な工事の検討方法について解説していきます。

① 工事の損益分岐点を算出する

工事内容を検討するための具体的な考え方の一つ目は、工事の損益分岐点を算出することです。かみ砕いて言えば、支払った工事費を何年で回収できるかという考え方です。

計算式は、下記のようになります。

計算式

- 工事費 ÷ 家賃の増加金額 = 工事費を回収できる期間

例えば賃貸オーナー様が「あと10年賃貸経営を続けられればいいかな」とお考えだったとします。

この場合、残りの経営期間を10年で設定します。その上で、リノベーションを行った場合の工事費が400万円、家賃の増加金額が月2万円(年間24万円)だった場合、計算式は下記のようになります。

計算式

- (工事金額)

- 400万円

- ÷

- (家賃の増加金額)

- 24万円

- =

- (工事金額の回収期間)

- 16.6年

- >

- (残りの経営期間)

- 10年

この場合、支払った工事費を回収するのに16年以上がかかってしまいます。つまり、賃貸オーナー様が想定している残りの経営期間の10年間で工事費用を回収することはできないことになります。

これなら、リノベーションを行うよりも現状維持のためのリフォーム工事を行った方が良いでしょう。さらに、リフォーム工事をしても入居率の改善が難しく、かといってリノベーションの工事金額を回収できるほど残りの経営期間が残されていないというケースなら、建替えを行った方が良いかもしれません。

何年賃貸経営を続けることができるかをピタリと予測することはできませんが、支払った工事費を何年で回収できるか、つまり工事の損益分岐点を図る方法は、工事内容を検討する際の目安になります。

② 所得税の節税効果を含めて損益分岐点を算出する

次に、リノベーション工事を行うことで得られる所得税の節税効果も踏まえて、同じように工事費の損益分岐点を確認してみましょう。

今回は、賃貸経営で得られる家賃収入を除く賃貸オーナー様の所得が900万円を超えていると仮定して節税効果を計算してみます。

この場合、賃貸オーナー様の所得税率は35%、住民税率は10%です。

その他にも個人事業税や復興特別所得税、さらに給与所得者であれば社会保険料、それ以外の場合は国民健康保険料などがかかりますが、ここでは簡単に、所得税と住民税だけを計算します。

工事費は最終的にほぼ全額が経費計上できるため、工事費に税率を乗じれば、所得税と住民税のおおまかな節税金額が分かります。

計算式

- (工事金額)

- 400万円

- ×

- (税率)

- (35%+10%)

- =

- (節税金額)

- 180万円

今回のケースでは、工事費400万円に対し、180万円分の所得税・住民税が節税できることになります。

そのため、リノベーション工事を行うことでオーナー様にかかる費用負担は、実質的には工事費(400万円)から節税金額(180万円)を差し引いた220万円となります。

では、「①工事の損益分岐点を算出する」と同様に、残りの経営期間を10年と仮定して、所得税の節税効果を含めた工事費用の損益分岐点を算出してみましょう。

計算式

- (工事金額)

- 400万円

- -

- (節税金額)

- 180万円

- ÷

- (家賃の

増加金額) - 24万円

- =

- (工事金額の

回収期間) - 9.2年

- >

- (残りの

経営期間) - 10年

すると、工事費を回収できる期間が9.2年となり、残りの経営期間の10年を下回りました。

これは、「①工事の損益分岐点を算出する」で確認した結果とは反対に、リノベーションをした方がお得という結果です。

このように、工事費と家賃のみで損益分岐点を計算した場合と、所得税の節税効果を踏まえて計算した場合では、結果が大きく異なることもあります。特に、所得金額が多いオーナー様の場合は、所得税の節税効果も踏まえて工事内容を検討されることをおすすめします。

なお、今回はざっくりと計算しましたが、所得税の節税効果は、オーナー様の所得状況などにより異なりますので、正確な金額の算出は税理士に相談するようにしましょう。

③ 相続税リスクと比較する

最後に、相続税のリスクを踏まえて工事内容を考える方法をご紹介します。この方法については、事例を使って解説します。

Aさんは築30年で、既に返済を終えた重量鉄骨造の賃貸マンションを保有していました。

保有資産の大半を土地建物の不動産が占め、相続財産の総額は3億円、法定相続人は奥様と子が2人の合計3名とします。

このケースで、Aさんの相続が発生した場合の相続税額を、下表「相続税課税金額早見表」で確認してみましょう。

Aさんの相続財産は3億円、法定相続人は配偶者+子2人ですので、表に当てはめると、Aさんの相続が発生した場合の相続税額は2,860万円ということが分かります。

≪ 条件 ≫

- 貸室(集合住宅の一戸)=1室

- 貸宅地5件=1室

≪ 相続税課税金額早見表 ≫

| 相続財産 | 法定相続人 | |||

|---|---|---|---|---|

| 配偶者 +子1人 |

配偶者 +子2人 |

配偶者 +子3人 |

配偶者 +子4人 |

|

| 4,000万円 | 0万円 | 0万円 | 0万円 | 0万円 |

| 5,000万円 | 40万円 | 10万円 | 0万円 | 0万円 |

| 7,500万円 | 197万円 | 143万円 | 106万円 | 75万円 |

| 1億円 | 385万円 | 315万円 | 262万円 | 225万円 |

| 1億5,000万円 | 920万円 | 747万円 | 664万円 | 587万円 |

| 2億円 | 1,670万円 | 1,350万円 | 1,217万円 | 1,125万円 |

| 2億5,000万円 | 2,460万円 | 1,985万円 | 1,799万円 | 1,687万円 |

| 3億円 | 3,460万円 | 2,860万円 | 2,539万円 | 2,350万円 |

| 3億5,000万円 | 4,460万円 | 3,735万円 | 3,289万円 | 3,100万円 |

| 4億円 | 5,460万円 | 4,610万円 | 4,154万円 | 3,850万円 |

| 4億5,000万円 | 6,480万円 | 5,492万円 | 5,029万円 | 4,600万円 |

| 5億円 | 7,605万円 | 6,555万円 | 5,962万円 | 5,500万円 |

2,860万円という金額の相続税を、リフォームやリノベーションを行うことで大幅に抑え込むことは難しいと言えるでしょう。

しかし、建替えを行えば、相続税額を大幅に抑えることができます。

例えば、建替えにより相続財産を3億円から1億円まで抑えることができた場合、相続税の課税額は2,860万円から315万円になり、差し引き2,545万円の相続税を節税できる見込みとなります。

通常、重量鉄骨造の賃貸マンションを30年で建替えることは考えにくいです。本来であれば50年は賃貸経営を続けられる構造体であるからです。そのため、このようなケースではリフォームかリノベーションのどちらかを検討するのが一般的と言えます。

しかし、ここに相続税リスクを検討材料に加えることで、考え方が違ってくることもあるということです。

なお、賃貸住宅の建築(建替えも同様)による相続税対策についての詳細は、下記のコンテンツにてご確認下さい。

これからの賃貸経営が不安な方は、

東建コーポレーションにご相談下さい

以上、入居率の低下や家賃の下落を防ぐため、賃貸住宅の改修や建替えを検討する場合の考え方について解説しました。

工事内容を検討する際には、工事金額や、工事を行うことで見込める家賃の増加金額、工事による節税効果や、残りの経営期間での4つの要素がポイントとなります。これらの要素をもとに、支払った工事費を何年で回収できるのか、あるいは相続税リスクと比較するなどして、オーナー様にとって最適な工事方法を選択していくことになります。

やや複雑な内容となりましたが、オーナー様が自ら工事内容を検討するための複雑な計算方法を身に付ける必要はありません。

こんな考え方がある、こうした判断の方法があるという、それ自体をお伝えできれば十分と考えています。

東建コーポレーションでは、資産税に強い税理士事務所で構成された「東建税理士交流会」と提携しており、税務相談のご対応や、節税に関する適切なご提案が可能です。また、収支計算の専門家である営業開発部のほか、建物を造る建築技術部、入居者様を斡旋し管理を行う仲介管理部の三者が同じ事業所で働いていることから、リフォーム等の工事費や、工事を行うことで増額できる家賃をもとにしたプランニングが可能です。

賃貸住宅の入居率の低下などにお悩みの方は、ぜひ、お気軽にご相談下さい。