- 文字サイズ

- 小

- 中

- 大

遺産相続では、「一次相続」よりも「二次相続」の方が、相続税の負担が重くなりやすいことをご存知でしょうか?

例えば、被相続人が亡くなり、その配偶者が財産を相続する「一次相続」では、配偶者控除や小規模宅地等の特例により、相続税が大幅に軽減されます。

しかし、そのあとに配偶者が亡くなり、子が財産を受け継ぐ「二次相続」では、それらの制度が適用されないことから、税負担が大幅に増える可能性があります。

この記事では、不動産の二次相続で相続税が増える原因と、効果的に税負担を軽減するための節税対策について詳しく解説します。

目次

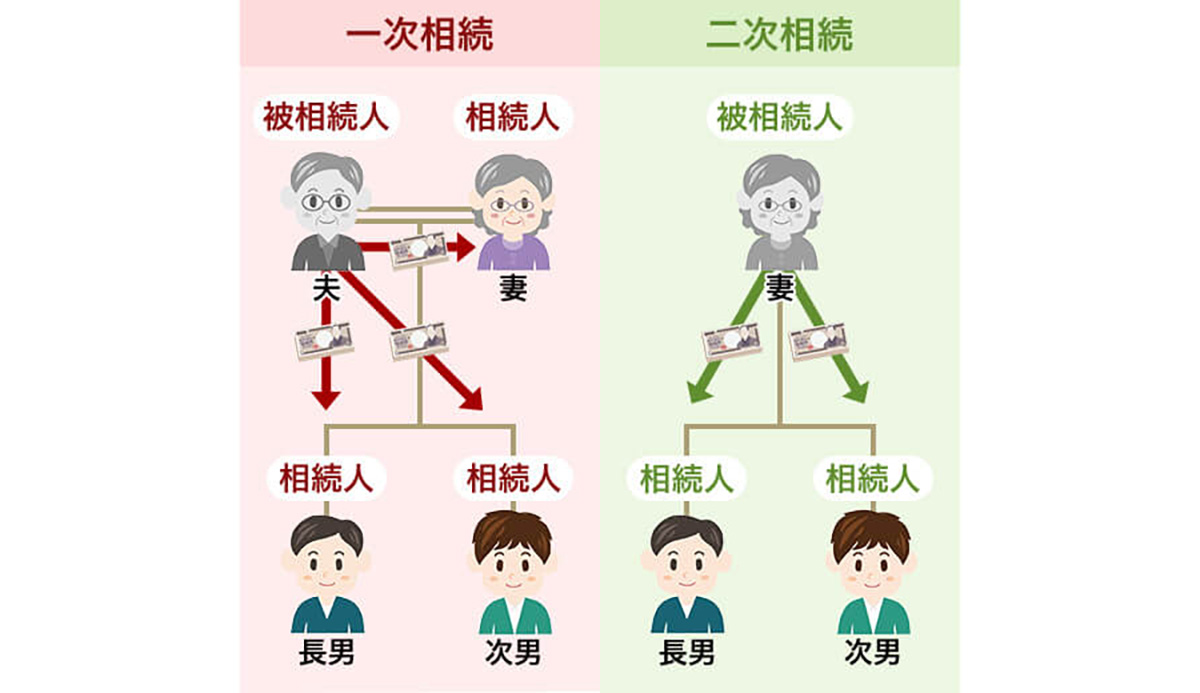

1.二次相続とは

「二次相続」とは、一次相続で相続人となった配偶者が亡くなった際に発生する相続のことです。

例えば、夫が亡くなり、遺産が妻と子に相続されるのを「一次相続」、その後、妻が亡くなり、子だけが遺産を受け継ぐことになるのが「二次相続」です。

日本では、女性の方が男性よりも平均寿命が長いため、父親(夫)が亡くなったあとに母親(妻)が亡くなり、二次相続が発生するケースが多くみられます。

《 一次相続と二次相続の違い 》

2.不動産の二次相続で相続税が

増える原因

二次相続は、下記の原因から、一次相続に比べて相続税の負担が大きくなる傾向があります。

- 《 二次相続で相続税が増える原因 》

-

- 2-1.配偶者控除が適用されない

- 2-2.基礎控除額が減る

- 2-3.小規模宅地等の特例の適用が難しくなる

2-1. 配偶者控除が適用されない

配偶者控除とは、被相続人の配偶者が相続した財産に対して、一定額まで相続税がかからないようにする制度です。

具体的には、配偶者が遺産分割や遺贈によって取得した財産が、次のどちらか多い方の金額に収まる場合、相続税は課税されません。

- 《 配偶者控除の適用条件 》

-

- ・1億6,000万円まで

- ・配偶者の法定相続分相当額

配偶者控除は、夫婦が築いてきた財産に対する過度な課税を避け、残された配偶者の生活を守ることを目的としています。

そのため、例えば夫が亡くなって妻が財産を相続する「一次相続」では、相続税の負担を大きく減らすことが可能です。

しかし、残された配偶者(この場合、妻)が亡くなった場合に発生する「二次相続」では、配偶者控除が適用されないため、相続税の負担が高くなる傾向があります。

ここでは、配偶者控除について、二次相続の注意点を踏まえて解説します。

2-2. 基礎控除額が減る

相続税の基礎控除額とは、相続税を計算する際に、被相続人の財産から差し引くことができる非課税枠のことで、下記の計算式で求めることができます。

《 相続税の基礎控除額の計算式 》

横にスクロールしてご覧下さい

| 基礎控除額 | = | 3,000万円 | + | (600万円 × 法定相続人の数) |

例えば一次相続の法定相続人が「配偶者と子ども2人」の合計3人の場合、基礎控除額は4,800万円(=3,000万円+600万円×3人)になります。

一方、二次相続では配偶者がすでに亡くなっているため、相続人は「子ども2人」だけとなり、基礎控除額は4,200万円(=3,000万円+600万円×2人)に減少します。

基礎控除額が少なくなると、その分、課税対象となる財産額が増えるため、相続税の負担が大きくなります。

2-3. 小規模宅地等の特例の適用が

難しくなる

「小規模宅地等の特例」の適用が難しくなることも、二次相続で相続税が増える原因と言えます。

小規模宅地等の特例とは、被相続人が所有していた居住用または事業用の宅地を、相続や遺贈によって取得した場合、一定の面積に限り、相続税評価額を最大80%まで減額できる制度です。

相続税の課税価格から減額される割合は、下表の通りです。

《 小規模宅地等の特例 》

| 相続開始直前における 宅地等の利用区分 |

要件 | 限度面積 | 減額割合 | ||

|---|---|---|---|---|---|

| 被相続人等の事業用宅地等 | 貸付事業以外の 事業用宅地等 |

特定事業用 宅地等 |

400㎡ | 80% | |

| 貸付事業用宅地等 | 一定の法人に 貸付けられた 事業用宅地等 |

特定同族会社 事業用 宅地等 |

400㎡ | 80% | |

| 貸付事業用 宅地等 |

200㎡ | 50% | |||

| 一定の法人に 貸付けられた 貸付事業用宅地等 |

貸付事業用 宅地等 |

200㎡ | 50% | ||

| 被相続人等の 貸付事業用宅地等 |

貸付事業用 宅地等 |

200㎡ | 50% | ||

| 被相続人等の居住用宅地等 | 特定居住用 宅地等 |

330㎡ | 80% | ||

小規模宅地等の特例の代表的な適用事例として、被相続人の配偶者が自宅の土地(特定居住用宅地等)を相続するケースがあります。

この場合、配偶者は無条件で特例を適用できるため、自宅の土地の相続税評価額を、330㎡まで80%減額できます。

ただし、二次相続になると、小規模宅地等の特例を適用することが難しくなります。

具体的には、一次相続で配偶者が取得した自宅の土地を、二次相続で子が取得する場合、小規模宅地等の特例を適用するには、「被相続人と同居していたこと」や「相続人となる子がマイホームを所有していないこと」などの要件を満たさなければなりません。

しかし、二次相続が発生する頃には子はすでに独立し、結婚してマイホームを持っていることが多いため、これらの要件を満たせず、特例を利用できないケースが少なくありません。

このことから、二次相続では、相続税の負担が一次相続に比べて重くなりやすいのです。

「小規模宅地等の特例」が適用される宅地の概要や適用要件をまとめました。

3.相続財産に不動産が含まれる

場合の二次相続対策

相続財産に不動産が含まれる場合、一次相続だけでなく、二次相続を見据えた対策を講じることが重要です。

ここでは、相続財産に不動産が含まれる場合の二次相続対策をご紹介します。

- 《 相続財産に不動産が含まれる場合の

二次相続対策 》 -

- 3-1.一次相続で子に多くの財産を相続する

- 3-2.土地活用でアパート経営を行う

- 3-3.現預金は配偶者、収益物件は子が相続する

- 3-4.配偶者居住権を検討する

- 3-5.相次相続控除を活用する

3-1. 一次相続で子に多くの財産を相続する

二次相続の節税対策には、「一次相続で子に多くの財産を相続する」という方法があります。

これは、一次相続で子に多くの財産を相続しておくことで、配偶者が亡くなったとき(二次相続)の相続財産が減り、相続税の負担を軽くすることができるためです。

一次相続で配偶者控除を最大限に利用せず、相応の相続税を支払っておくことで、二次相続での税負担が軽減されるケースも少なくありません。

3-2. 土地活用でアパート経営を行う

相続税対策には、「アパート経営」や「賃貸マンション経営」などの土地活用が有効です。

ご所有地に賃貸物件を建てて第三者に貸し出すことで、土地や建物の相続税評価額を下げることができ、結果として相続税の節税に繋がります。

相続税への対策は、相続が発生する前に行うことが基本と言えます。

例えば、一次相続の発生前にアパート経営を行えば、一次相続時の相続税を軽減しつつ、多くの財産を子へ相続しやすくなるため、二次相続への対策にもなります。

また、二次相続が生じる前にアパート経営を行えば、シンプルに二次相続の相続税を軽減することができます。

特に、二次相続では配偶者控除が利用できないため、相続財産を配偶者が多く相続することで相続税額を抑えるという方法が使えません。

二次相続の発生後に相続税対策を行うことは難しいため、一次、あるいは二次相続が生じる前に、土地活用を行うことをおすすめします。

3-3. 現預金は配偶者、収益物件は

子が相続する

二次相続を見据えた対策として、一次相続の際に「現金や預貯金は配偶者へ」、「アパートや賃貸マンションなどの収益物件は子へ」相続する方法も効果的です。

なぜなら、現金や預貯金を配偶者が相続することで、生活費として使う過程で財産が減り、二次相続時の課税対象額が少なくなるためです。

一方、子が収益物件を相続して家賃収入を得ておけば、将来の二次相続に備えて納税資金を準備しやすくなります。

ただし、状況によっては、あえて配偶者がアパートや賃貸マンション等の収益物件を相続した方が良いケースもあります。

収益物件に充分な残債が残っていれば、一次相続に加え、二次相続の際にも相続税の節税効果が期待できます。

また、アパート等の建設地にも小規模宅地等の特例が適用できるため、二次相続時には適用が難しい自宅用地に代わって、アパートの建設地などに小規模宅地等の特例を適用させることで、節税効果を得ることが可能となります。

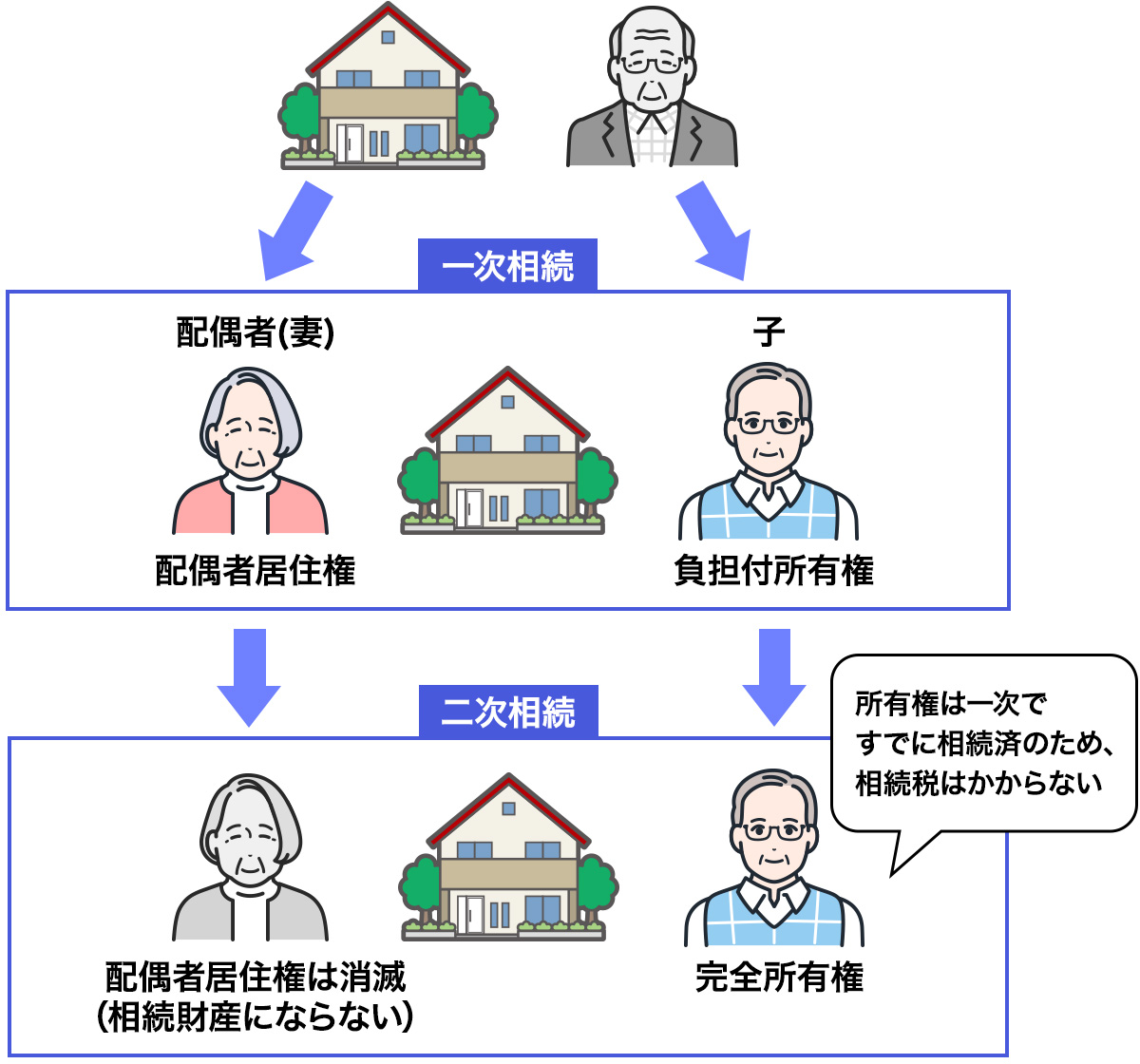

3-4. 配偶者居住権を検討する

「配偶者居住権」とは、夫婦の一方が亡くなった場合に、残された配偶者が、亡くなった人の所有していた建物に生涯または一定期間、無償で住み続けることができる権利です。

この制度では、不動産の権利を「居住権(住む権利)」と「負担付所有権(それ以外の権利)」に分け、居住権を配偶者が、所有権を他の相続人が相続することで、配偶者が自宅に住み続ける権利を守りつつ、遺産分割協議を円滑に進めることを目的としています。

《 配偶者居住権のイメージ 》

配偶者居住権は、一次相続では相続税の課税対象となりますが、配偶者居住権を得た配偶者(上図の場合は妻)が亡くなると配偶者居住権は消滅するため、二次相続では課税対象になりません。

つまり、配偶者居住権を設定することで、二次相続での相続税負担を軽減することが可能になります。

ここでは、相続に備えて知っておきたい「配偶者居住権」や「相続税と贈与税の一体化」などを詳しく解説しています。

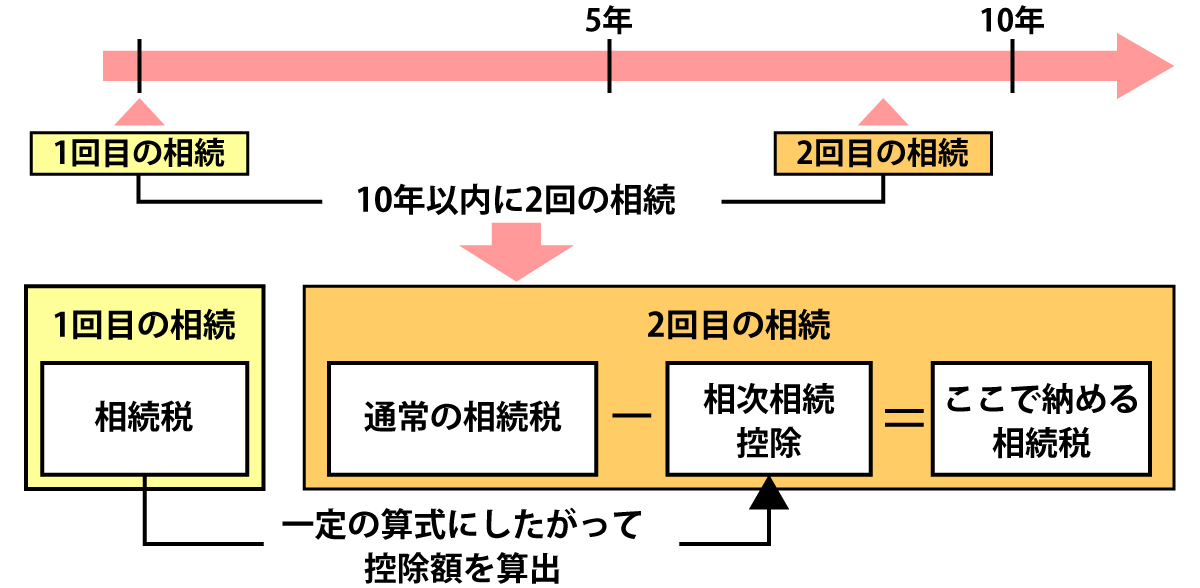

3-5. 相次相続控除を活用する

相次相続控除とは、被相続人が亡くなる10年以内に、相続や遺贈、相続時精算課税による贈与によって財産を取得し、相続税を納めていた場合に、今回の相続(二次相続)で発生する相続税から一定額を差し引くことができる制度です。

短期間に連続して相続が発生すると同じ財産に対して二重に相続税が課税されてしまうため、税負担の過重を軽減する目的で設けられました。

《 相次相続控除の仕組み 》

なお、この相次相続控除では、前回の相続(一時相続)から今回の相続(二次相続)までの期間が短いほど控除額が多くなる仕組みが採用されています。

4.不動産の二次相続対策でお悩みの方は

東建コーポレーションにご相談ください

以上、不動産の二次相続について解説しました。

「二次相続」とは、一次相続で財産を引き継いだ配偶者が亡くなった際に発生する相続のことで、一次相続よりも相続税の負担が大きくなる傾向があります。

相続税の負担を軽減するには、一次相続の段階から対策を講じておくことが重要になります。

例えば、現預金は配偶者へ、収益物件は子へ相続する形にして財産のバランスを工夫することやアパート経営などの土地活用で評価額を抑える方法が有効です。

その他にも、配偶者居住権の活用や、短期間で相続が連続した場合に適用できる相次相続控除なども、二次相続の節税に役立つ手段と言えます。

相続財産に不動産が含まれている場合は、一次相続と二次相続の両方を見据えた長期的な視点での対策が必要です。

東建コーポレーションでは、「東建税理士交流会」を組織しています。

将来の相続税負担を少しでも軽くするためにも、経験豊富な税理士に相談し、適切な対策を講じていくことをおすすめします。