- 文字サイズ

- 小

- 中

- 大

2022年12月22日、国土交通省は、放置状態にある空き家に対する固定資産税の優遇措置を見直す方向で議論を行っていることを公表しました。

同省では、増え続ける空き家に歯止めを掛けようと、放置状態の空き家、居住目的のない空き家の発生抑制、有効活用(土地活用)の促進、もしくは除去を進めるべく、具体的な法案の検討を進めており、その中のひとつに「放置空き家に対する増税案」があります。

見直し案の内容としては、現状の「特定空き家」に対する住宅用地の固定資産税軽減の解除よりも厳しい措置であり、仮に法案が通れば実質的な増税となる見込みです。放置空き家に対する増税案の背景、具体的な内容、そして売却や土地活用といった今後の対処法などについて、詳しく知りたい方も多いと思われます。

この記事では、「放置空き家に対する措置の内容」と、その対策としての「売却や土地活用」などについて解説します。

目次

放置空き家への課税見直しが検討されている

国土交通省は、2022年12月22日に「社会資本整備審議会 住宅宅地分科会 空き家対策小委員会 とりまとめの方向性(案)」を公表しました。

「とりまとめの方向性(案)」では、空き家対策小委員会が現在議論している今後の空き家対策の方向性が示されています。

現在、日本の空き家は849万戸あり、そのうち「居住目的のない空き家」は349万戸存在し、いずれも増加傾向が続いている状況です。

「居住目的のない空き家」は20年間で約1.9倍に増加しており、2030年には470万戸に達する物と試算されています。そして、その約7割が1980年以前の建築物となっています。耐震基準が現行制度に改正されたのは1981年であるため、空き家の約7割が旧耐震基準(※)時代の建物であるということです。

※1981(昭和56年)5月31日までの建築確認で適用されていた耐震基準。「震度5強程度の揺れでも建物が倒壊せず、破損したとしても補修することで生活が可能な構造基準」とされており、震度6以上の地震を想定していない。なお、新耐震基準では「震度6強~7程度の揺れでも倒壊しないような構造基準」となっている。

空き家問題に関しては、2015年に空き家等対策の推進に関する特別措置法(以下、空き家特別措置法)が施行され、少しずつ対策が行われてきました。

空き家特別措置法では、周囲に害を及ぼすような危険な空き家を「特定空き家」に指定し、一定の段階を踏んだ後、住宅用地の税の軽減が解除されるという制度が存在します。

しかしながら、空き家対策小委員会では、現状の空き家特別措置法の制度では空き家を削減する効果が不十分であり、今よりも強い措置が必要なのではないかという議論がなされています。

「とりまとめの方向性(案)」には、空き家対策の取り組みのひとつとして、特定空き家に指定される前の段階で住宅用地の税の軽減を解除する、という検討案が記載されています。

このことは、周囲に害を及ぼす「特定空き家」に指定されなくても、居住目的のない空き家や放置状態の空き家に対しては、住宅用地の税の軽減が解除され、土地の固定資産税が上がる可能性があるということを意味しています。

空き家特別措置法の仕組み

空き家の土地の固定資産税が上がるという制度は、現状でも存在します。

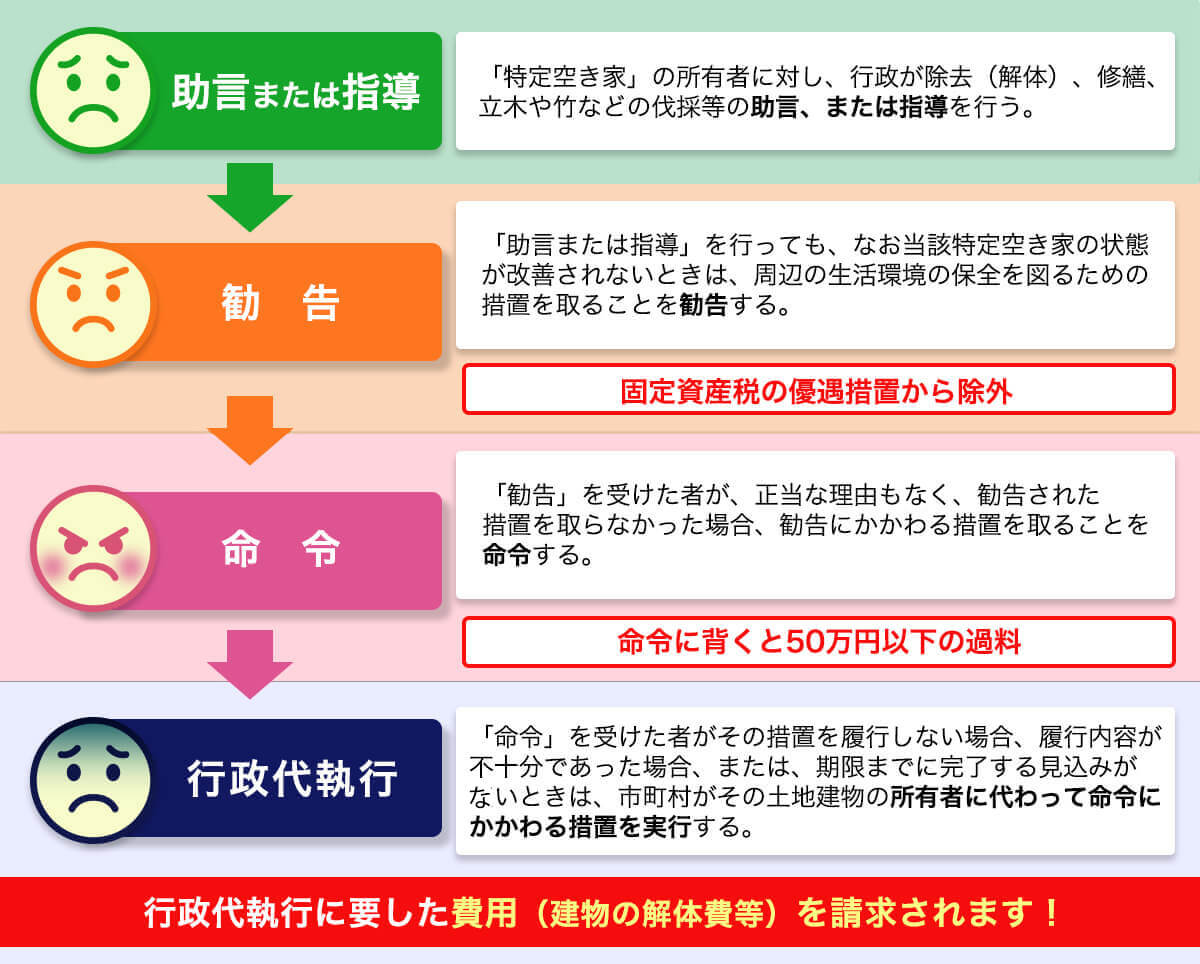

それは、空き家特別措置法によって「特定空き家」に指定された空き家のうち、一部の空き家に対して行われる措置のことです。

「空き家特別措置法」では、建物の倒壊や建材の飛散、不衛生であるなどの理由で、周囲に危害を及ぼす可能性のある空き家を、自治体が「特定空き家」に指定することができます。

「特定空き家」に指定されると、自治体は所有者に対して助言・指導、勧告、命令、行政代執行の順に、徐々に厳しい改善要求を出すことができるようになります。空き家の所有者が自治体からの助言や指導に従わず、勧告に至った場合、住宅用地の特例が解除され、土地の固定資産税が上がるという仕組みです。

さらに行政代執行まで進むと、空き家は自治体によって強制的に取り壊されることになります。その際の取り壊し費用は、もちろん所有者負担です。

改善が進まない空き家対策

空き家特別措置法や市区町村の対策により、これまで除却や修繕等が行われた空き家は全国で約14万戸となっており、少しずつ改善が進んではいます。

しかし、特定空き家に指定されていないものの、市区町村が管理不全と認識している空き家は24万戸もあるとされており、すでに特定空き家に指定されている空き家の約2万戸を大きく上回ります。つまり、特定空き家に指定されている空き家の12倍もの空き家が、特定空き家に指定される「予備軍」として存在していることになります。

なお、居住目的のない空き家は全国で349万戸あり、これに対し、特定空き家に指定した数は約2万戸に留まり、空き家全体のわずか0.6%弱ということになります。つまり、特定空き家にはほとんど指定されていないというのが実態です。

空き家特別措置法による空き家対策は、特定空き家に指定されてからスタートします。しかしながら、現状では特定空き家の指定に至るまでがレアケースであるため、なかなか放置空き家の改善は進められない状況となっています。

空き家特別措置法が十分に機能しないのは、自治体が特定空き家の指定を行うハードルが高いと感じているからです。

「とりまとめの方向性(案)」には、特定空き家に指定されれば行政代執行まで視野に入るため、市町村が特定空き家と判断することに躊躇する場合があると記載されています。

行政代執行は、最終的には自治体が強制的に空き家を壊す行為です。一歩間違えれば所有権の侵害にもなり得る行為であるため、自治体としては特定空き家の指定には慎重な態度を取らざるを得ません。現行の空き家特別措置法では、特定空き家の指定というスタートラインに立つこと自体が難しくなっているのです。

このため、空き家対策小委員会では、空き家の所有者に対してもっと適切な管理を行わせるために、早い段階での措置を検討しています。

その検討案のひとつとして、特定空き家に指定する前に住宅用地の特例を解除できるようにすることで、空き家所有者に早めの管理対応を促す仕組みが議論されているのです。

住宅用地の固定資産税軽減措置とは

ここで、「住宅用地の固定資産税軽減措置」について解説しておきましょう。

「住宅用地の固定資産税軽減措置」とは、土地の上に「住宅」が建っていることで「土地」の固定資産税が安くなる制度です。

土地の上に立っている建物の用途は「住宅」であることが必要で、店舗やオフィスビル等、住宅以外の建物は対象にはなりません。一方、「賃貸住宅」は「住宅」に該当するため、建物がアパートや賃貸マンションの場合は住宅用地の軽減措置の対象となります。固定資産税が安くなるのは、「建物(家屋)」ではなく「土地」であることもポイントです。簡単に言えば、土地の上に、戸建てやアパート等の住宅が建っていれば、その土地の固定資産税が安くなる制度となります。

土地の固定資産税は、課税標準額(※)に1.4%を乗じて求められます。

横にスクロールしてご覧下さい

| 土地の固定資産税額 | = | 課税標準額 | × | 1.4% |

※土地や家屋などの評価方法を定めた「固定資産評価基準」に基づいて算出される「固定資産税評価額」に特例などを乗じた、固定資産税を課税する対象となる金額。

住宅が建っている土地では、課税標準額が以下の計算ルールで求められることになっています。

横にスクロールしてご覧下さい

| 区分 | 課税標準額 | |

|---|---|---|

| 小規模 住宅用地 |

住宅の敷地で住宅1戸につき200㎡までの部分 | 固定資産税 評価額 × 1/6 |

| 一般 住宅用地 |

住宅の敷地で住宅1戸につき200㎡を超え、家屋の床面積10倍までの部分 | 固定資産税 評価額 × 1/3 |

例えば、200㎡以内の土地に住宅が一戸建っている場合、その敷地は「小規模住宅用地」に該当します。そして小規模住宅用地であれば、課税標準額は固定資産税評価額の6分の1に減額されるということです。

住宅用地の軽減措置が適用されなくなると、その土地は単なる「宅地」という扱いになります。「宅地」の固定資産税には、「負担調整」という別の軽減措置が存在します。

負担調整という措置が行われると、課税標準額は一般的に固定資産税評価額の70%程度となることが多いです。

まとめると、仮に空き家特別措置法が改正された場合、小規模宅地の特例により6分の1(約16.6%)だった固定資産税は、宅地の負担調整による70%程度に変わるため、特定空き家に指定される前の空き家であっても、土地の固定資産税が現状の約4.2倍に上がるということが考えられます。

空き家にしている理由と、今後の活用意向

なぜ空き家が減らないかについては、空き家所有者の「空き家にしている理由」を知ることが参考になります。

公益社団法人全国宅地建物取引業協会連合会が空き家所有者に対して行ったアンケート結果は以下の通りです。

出典:公益社団法人全国宅地建物取引業協会連合会

「2017年土地・住宅に関する消費者アンケート調査ウェブアンケート調査結果」

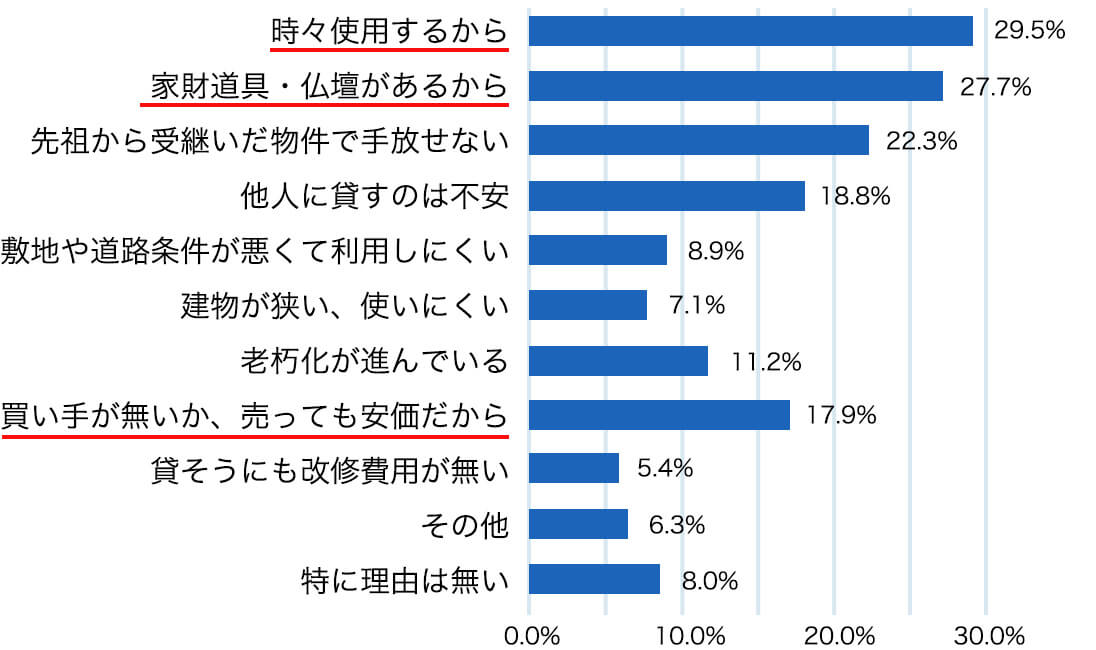

空き家のままにしている理由は、「時々使用するから」(29.5%)が1位となっています。

2位は比較的僅差で「家財道具・仏壇があるから」(27.7%)です。

倉庫代わりとして利用したり、仏壇があったりする等の理由で、空き家のままとなっているようです。

次に、「空き家の今後の活用意向」についての調査結果を見てみましょう。

活用意向の結果は、以下の通りです。

(複数回答あり) 》

出典:公益社団法人全国宅地建物取引業協会連合会

「2017年土地・住宅に関する消費者アンケート調査ウェブアンケート調査結果」

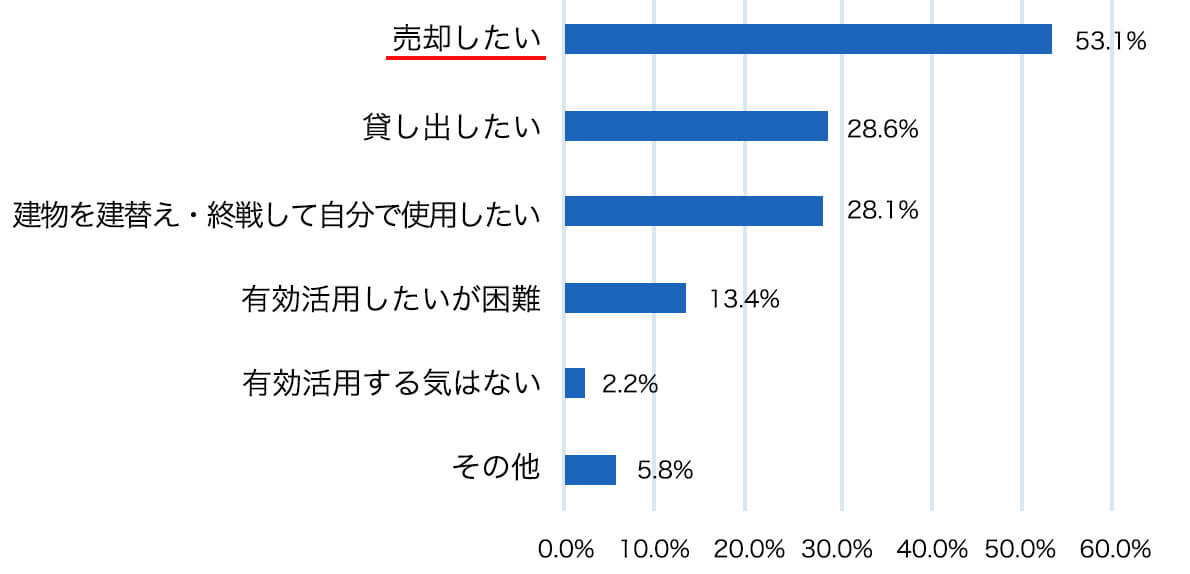

活用方法に関しては、「売却したい」(53.1%)がダントツで1位です。

ひとつ前の「空き家にしている理由」のアンケートでは「買い手がないか、売っても安価だから」(17.9%)という理由が5位に入っていました。

活用方法としては「売却したい」という意向が強いですが、「買い手がないか、売っても安価だから」という意見も相応に存在し、売りたいけれども売れないと感じている人が多いことも分かります。

その他の活用方法としては、「貸し出したい」(28.6%)と「建物を建替え・修繕して自分で使用したい」(28.1%)がほぼ同水準となっています。

「有効活用したいが困難」(13.4%)という意見もあり、空き家を有効活用することにハードルの高さを感じている人も一定の人数がいるようです。

また、空き家をそのまま賃貸することも土地活用方法のひとつですが、アンケートには記載がないものの、空き家を建て替えて土地活用を行うことも、放置空き家の有力な解決方法のひとつです。

空き家の有効活用が困難な理由と有効活用しない理由

この章では、空き家の有効活用が困難な理由と、空き家を有効活用しない理由について解説します。

「空き家の有効活用が困難な理由」としては、下記の調査結果があります。

(複数回答あり) 》

出典:公益社団法人全国宅地建物取引業協会連合会

「2017年土地・住宅に関する消費者アンケート調査ウェブアンケート調査結果」

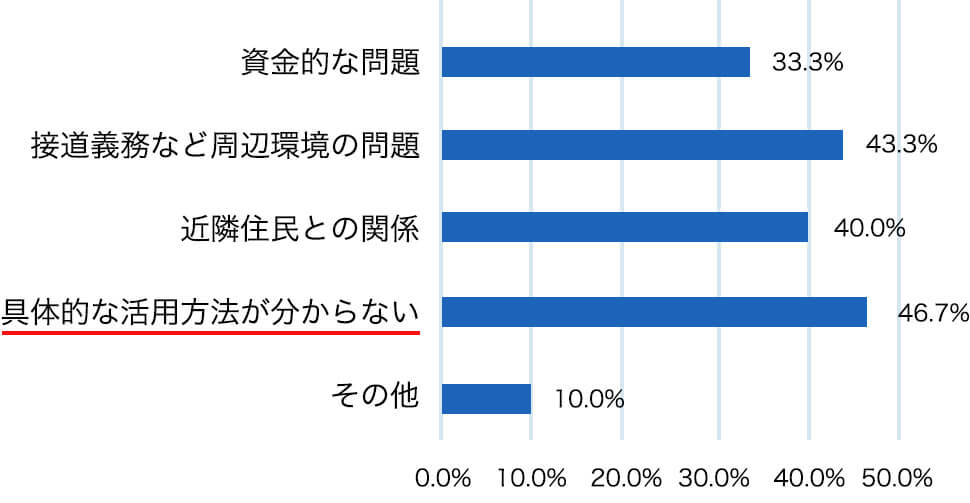

空き家の有効活用が困難な理由としては、「具体的な活用方法が分からない」(46.7%)がトップです。これは、「資金的な問題」(33.3%)を上回る結果となっています。

アンケート結果から見ると、資金的な問題はないものの、土地活用の適切な相談相手がいないことが理由で土地活用に踏み出せない人が相応にいることが考えられます。空き家は古い物件が多いため、「接道義務など周辺環境の問題」(43.3%)を、土地活用ができない理由として挙げている人も多いようです。

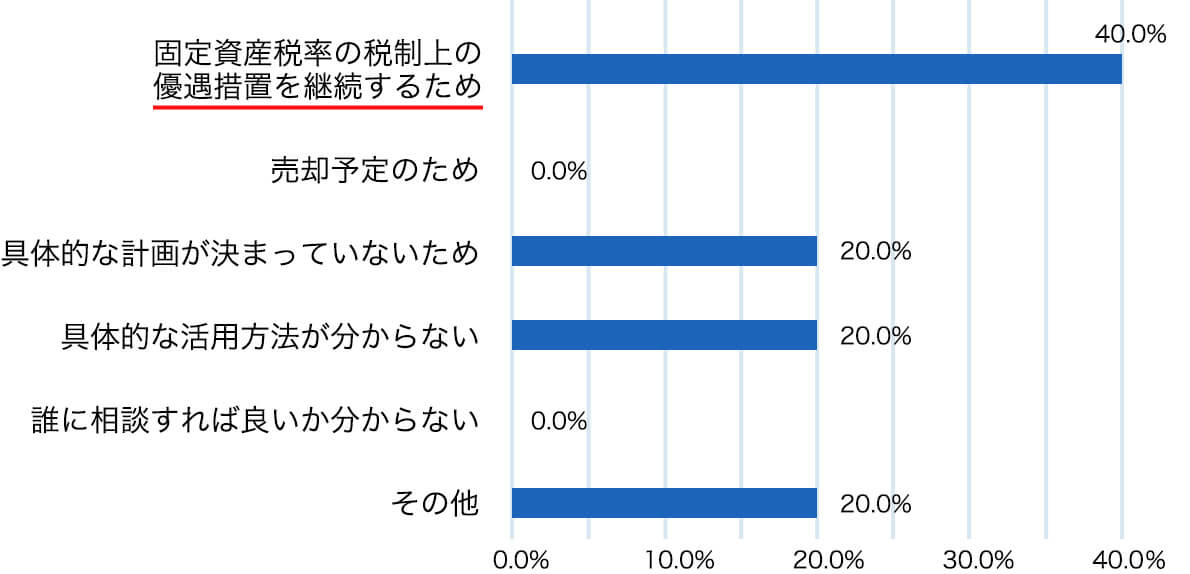

接道義務とは、土地に建物を建てるためには建築基準法に定める道路に接地している必要があるというルールのことで、接道義務を満たしていない土地の場合、建物を建て替えることができません。そのため、接道義務を満たすことは土地活用を行う上で必須条件であり、売却する場合にも大きく影響する要素です。また、自分の意思で「空き家を有効活用しない理由」については、以下の通りです。

出典:公益社団法人全国宅地建物取引業協会連合会

「2017年土地・住宅に関する消費者アンケート調査ウェブアンケート調査結果」

空き家を有効活用しない理由としては、「固定資産税率の税制上の優遇措置を継続するため」(40.0%)がダントツ1位でした。仮に空き家特別措置法が改正され、特定空き家に指定される前の空き家でも固定資産税率の優遇措置が適用されなくなった場合、売却や土地活用に踏み切る人は増えて行く可能性が高く、その数は少なくないと思われます。

次に、「具体的な計画が決まっていないため」(20.0%)と「具体的な活用方法が分からない」(20.0%)が同率で2位となっています。

ひとつ前の調査項目「空き家の有効活用が困難な理由」でも、「具体的な活用方法が分からない」(46.7%)がトップで、空き家をどう活用したらよいのか分からない状態の所有者様が非常に多いことが確認できます。そのため、空き家活用(土地活用)に関するプロの相談相手が見つかれば、空き家を有効に活用(土地活用)するための道が開けるものと期待されます。

総じて言えば、空き家を有効活用(土地活用)する方法が分かれば、問題解決の道筋が見えてくると言えるでしょう。

放置空き家の対処法

放置空き家の対処法について解説します。

空き家の対処方法としては、主に「売却」と「土地活用」の2つがあります。

① 売却

空き家の活用意向としては、「売却したい」がトップでした。今後、空き家特別措置法が改正された場合には、土地の固定資産税が上がる前に売却してしまうのが所有者の意向に最も合った対処方法と思われます。

相続した空き家は、一定の要件を満たすと3,000万円特別控除(※)と呼ばれる売却時の特例を利用できます。適用要件は若干厳しいですが、もし売却するのであれば、3,000万円特別控除の特例も考慮に入れながら売却を進めることが望ましいでしょう。

※「相続または遺贈により空き家を取得した人であること」、「空き家を取得した人に相続税が課税されていること」、「相続開始日の翌日から相続税の申告期限の翌日以後3年を経過する日までに、空き家を譲渡していること」などの一定の要件を満たす空き家を売却する場合、譲渡所得から3,000万円を控除できる特例のこと。

適用条件が非常に複雑であるため、詳細は税理士へご相談下さい。

② 土地活用

空き家特別措置法が改正されて土地の固定資産税が上がれば、空き家を解体して土地活用をしない最も大きな理由がなくなることになります。

しかしながら、「具体的な活用方法が分からない」という回答が、前章の「空き家の活用を困難にしている理由」や「空き家を活用しない理由」のアンケート項目でも多かったため、空き家を使って土地活用をする場合は、まずは土地活用の専門会社に依頼して、具体的なプランを知ることが第一歩と言えます。

空き家をリフォームして賃貸にして貸し出すか、あるいは空き家を壊してアパートや賃貸マンションに建て替えて賃貸住宅経営を始めれば、土地には再び住宅用地の軽減措置が適用されます。

家賃収入も入ってくるため、維持費の負担感が大きく下がることもメリットです。

土地活用は具体的な数値を見ないとイメージがわかないと思いますので、プランの相談から始めることをおすすめします。

まとめ 空き家の対処方法については、東建コーポレーションにご相談下さい

以上、空き家への実質的な増税が懸念されることと、その対処法について解説してきました。

ポイントとなるのは、「特定空き家」に指定される前の空き家に対しても固定資産税の軽減措置が解除され、固定資産税の負担が上昇する可能性が出始めているということです。

確定ではありませんが、「とりまとめの方向性(案)」が公表されている以上、何らかの法改正が行われる可能性は高いと言えます。

アンケート結果を見ると、空き家の多くは、建っていることで土地の固定資産税が軽減される効果があるため、売却に踏み切ることも、具体的な土地活用方法を調べることも行われずに放置されていることが見て取れます。

空き家への対処法としては、売却や土地活用をすることが考えられますが、放置空き家の背景を鑑みると、今後は固定資産税が上昇する可能性を視野に入れて、売却するにしろ土地活用をするにしろ、早めの情報収集を行うことをおすすめします。

ぜひ、東建コーポレーションまでご相談下さい。