- 文字サイズ

- 小

- 中

- 大

令和4年12月16日、「令和5年(2023年)度の税制改正大綱」が公表されました。この記事では、今回改正された税制の内、相続税・贈与税に関する部分を抜粋して解説します。

大きなテーマとなるのは2つで、ひとつは暦年贈与によって贈与した財産が相続財産に加算される期間が相続発生の「3年以内」から「7年以内」に変更された点。もうひとつは、「相続時精算課税制度」に毎年110万円の非課税枠が設けられた点です。

この改正により、相続税対策の立て方が大きく変化することも考えられますので、相続税対策が必要な方にとっては必見の内容となっています。

ぜひ、最後までご覧下さい。

目次

生前贈与に関する法改正の主旨

具体的な税制改正の内容を解説する前に、今回の相続税・贈与税改正の主旨について解説します。

今回の税制改正の狙いとしては、相続財産を、消費活動が期待できる若い世代への移転を促進することが挙げられます。

現在の日本では少子高齢化が進んでいますが、その要因のひとつに日本人の長寿命化が挙げられます。例えば100歳まで生きた方が亡くなった、つまり相続が発生した場合、その子供の年齢も70歳~80歳くらいになっているでしょう。こうした、いわゆる「老老相続」が行われると、相続財産を消費することなく、そのまま次の世代に相続するだけ、ということが繰り返されてしまいます。そのため、若い世代への贈与、具体的には子を飛び越えて孫世代への財産移転を促進することで消費に繋げ、経済の活性化に結び付けたいということです。

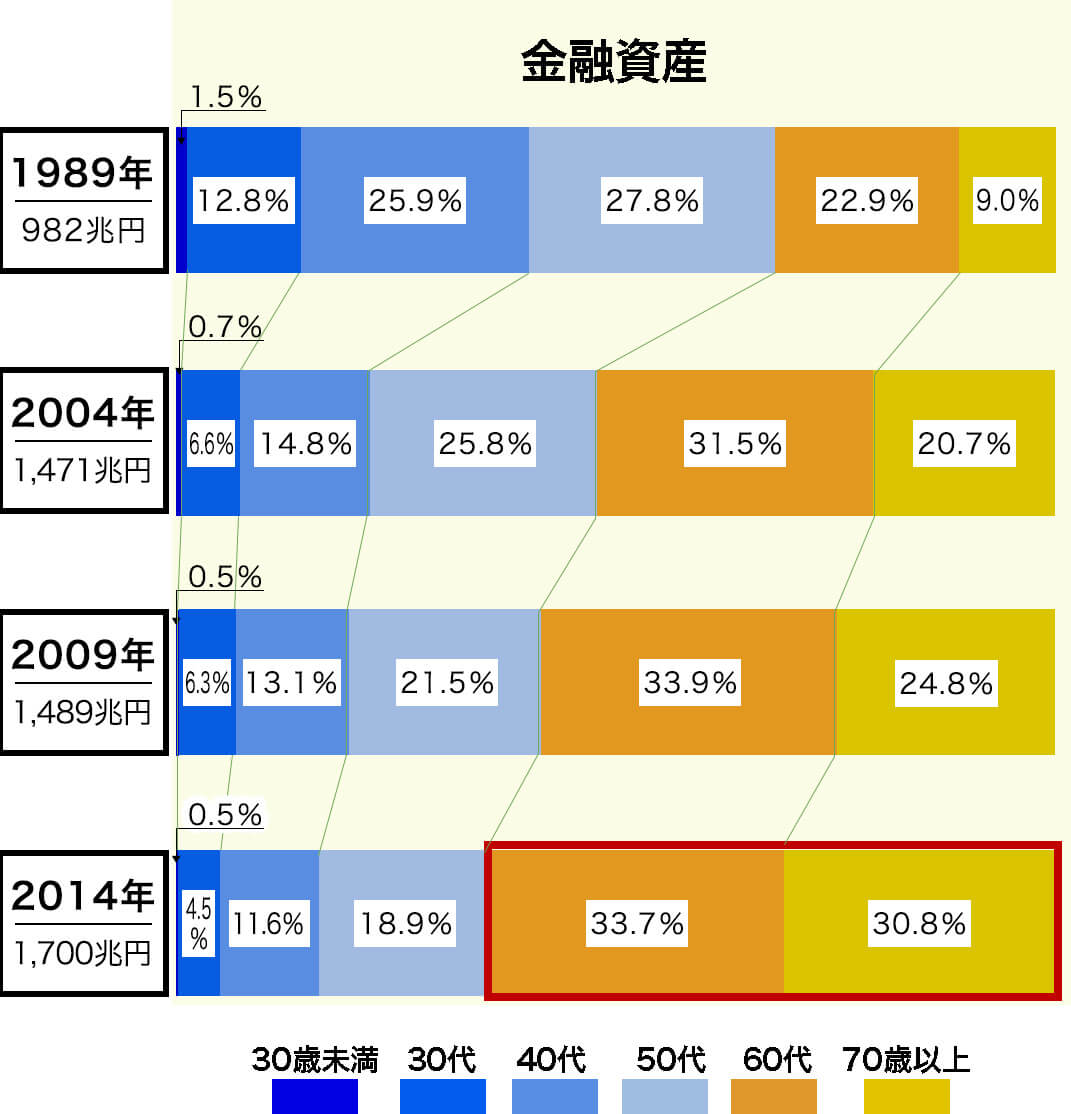

金融資産の6割以上は60歳以上が所有している

暦年贈与の相続税加算期間が3年以内から7年以内に

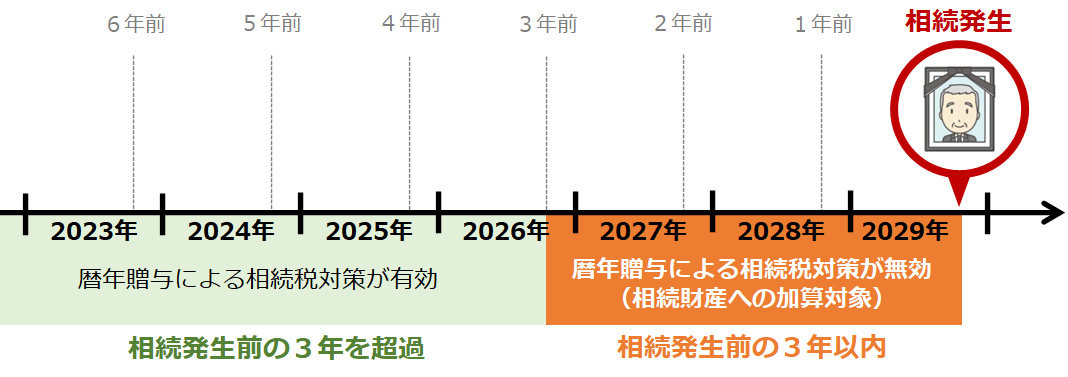

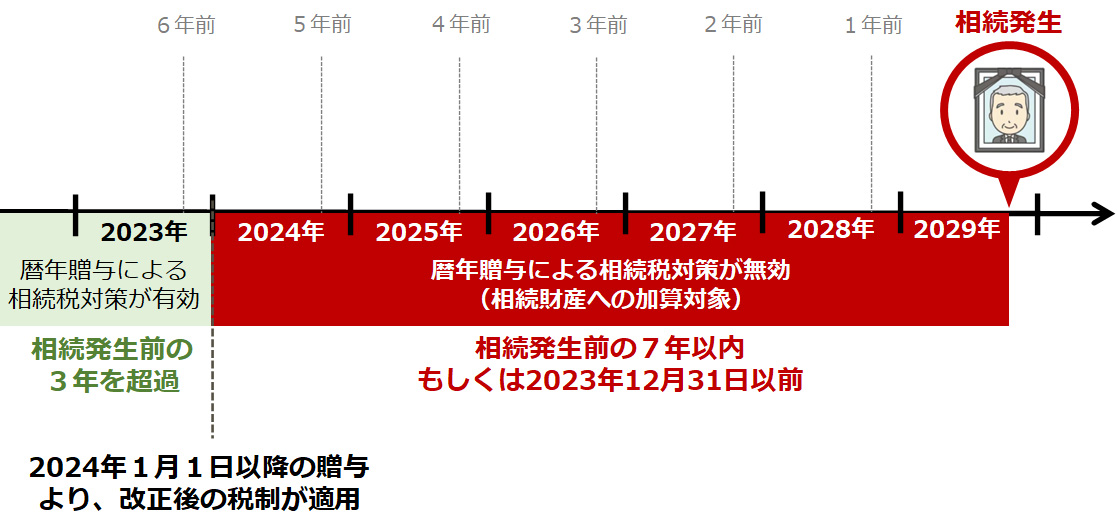

「暦年贈与制度」に関する法改正で、贈与した財産を相続財産に加算する対象期間が、相続発生の3年以内から、相続発生の7年以内に改正されました。

これにより、今後は「暦年贈与制度を利用した生前贈与(以下、暦年贈与)」による相続税対策が有効な期間が、4年間短縮されることになります。

相続財産に加算するとは何かを解説すると、贈与済みの財産を相続財産に含めて(加算して)相続税を課税する、つまり、簡単に言えば生前贈与による相続税対策効果が無効化されるということです。

毎年、一人当たりの贈与金額110万円までは贈与税が非課税になる「暦年贈与」は、相続税対策の基本とも言える物でした。しかし、今回の税制改正により、暦年贈与による相続税対策の見通しが立てにくくなるでしょう。

なお、暦年贈与を行った際に納付した贈与税の金額分については相続税から控除されるため、贈与した財産が相続税に加算されたとしても、贈与税と相続税が二重に課税されるということはありません。

相続開始前3年以内 ≫

相続開始前7年以内 ≫

「4年の差」という数字はシンプルですが、実際には、自分自身の7年後を見越して相続対策の計画を立てるということ自体が現実的とは言えません。

そのため、今後はこれまでよりも子が若いうちに暦年贈与を行うか、子を飛び越えて孫に対して暦年贈与を行うことが有効と考えることができます。

生前贈与した財産が相続財産に加算される対象となるのは、今回の税制改正の前後を問わず「相続または遺贈により財産を取得した物」、つまり通常は法定相続人が該当するため、例えば孫に暦年贈与をする場合、贈与した財産が相続財産に加算されることはありません(養子縁組みなどで法定相続人になっていた場合は除く)。そのため、孫に対して暦年贈与を行えば、確実な相続税対策効果が見込めます。子や孫への生前贈与が促進されれば、今回の税制改正は、まさに前述した法改正の主旨「若年者への財産の移転」に合致した政策と言えるでしょう。

なお、相続発生の7年以内に行われた生前贈与財産は、相続財産に加算されるという今回の税制改正は、「2024年1月1日以降の贈与」から適用されます。

したがって、裏を返せば2023年12月31日以前に行われた贈与については、税制改正の影響を受けません。

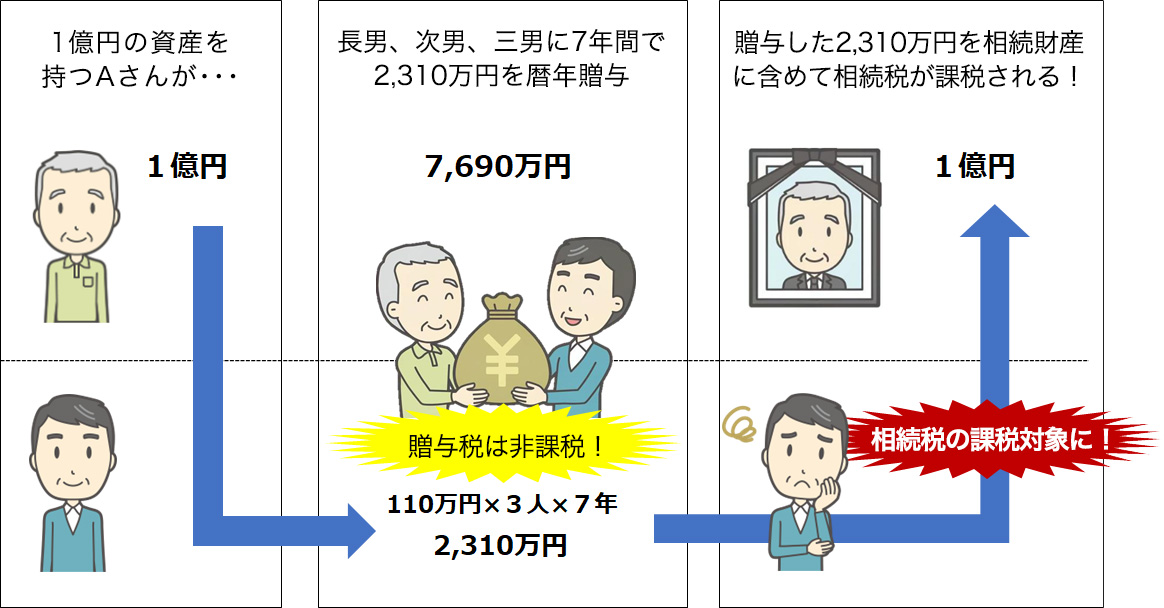

また、相続税に対する一定の緩和措置も設けられています。これは、相続発生から遡って3年超~7年以内に行った生前贈与については、総額で100万円までは相続税が非課税となる措置です。

以上、令和5年税制改正大綱の、暦年贈与に関する税制改正内容をまとめると、下記のようになります。

- ≪ 暦年贈与に関する税制改正まとめ ≫

-

- 1. 贈与財産を相続財産に加算する期間が、相続発生の「3年以内」から「7年以内」に変更

- 2. 税制改正の内容は、「2024年1月1日以降の贈与」から適用(それより前の贈与は無関係)

- 3. 相続発生から遡って3年超~7年以内に行った生前贈与については、総額で100万円まで相続税非課税になる緩和措置がある

相続時精算課税制度に毎年110万円までの

非課税枠が新設

暦年贈与による相続税対策がしづらくなるという、バッドニュースと言える情報について解説してきましたが、良いニュースもあります。

それが、今回の税制改正により、「相続時精算課税制度」毎年110万円までの非課税枠が新設されたことです。

ここで、相続時精算課税制度の仕組みについて、確認をしておきます。

■相続時精算課税制度とは

「相続時精算課税制度」とは、贈与をするときは2,500万円までは贈与税が非課税になるものの、相続時には相続時精算課税制度を使って贈与した財産を相続財産に含めて相続税額を算定する制度です。つまり、贈与税非課税で贈与しても、結局、相続税が課税されるため、これまでは相続税対策としての意味はほとんどありませんでした。

相続時精算課税制度の仕組み ≫

贈与税非課税で贈与はできるが、贈与した金額分(上限2,500万円)が相続財産として見なされ相続税が課税されてしまう。

また、相続時精算課税制度にはもうひとつ注意点があります。

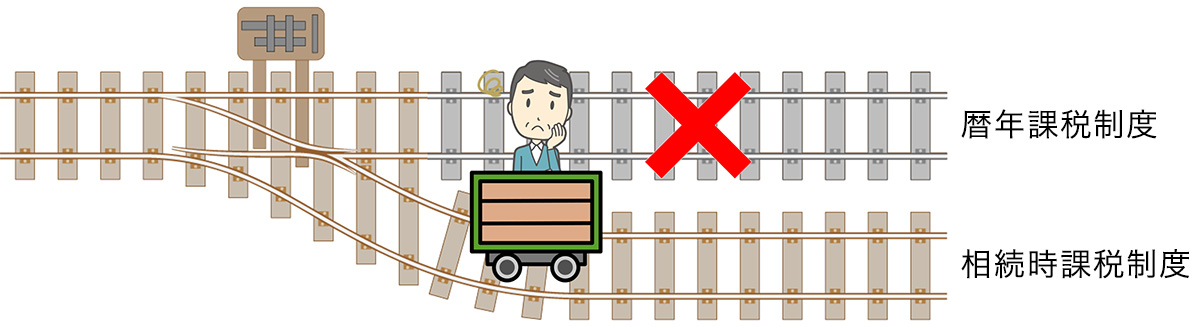

それが、一度相続時精算課税制度を選択すると、二度と「暦年課税制度」を使用することができなくなる点です。

かみ砕いて解説すると、生前贈与には「暦年課税制度」と「相続時精算課税制度」という2つのレールがあり、誰もが最初に乗っているのは「暦年課税制度」のレールです。

ここから、相続時精算課税制度のレールに乗り換えると、二度と暦年課税制度のレールには戻れなくなり、また、レールの乗り換えを取り消すこともできません。

二度と「暦年課税制度」には戻れない、取り消せない

このような仕組みである上に、「暦年贈与」とは異なり、「相続時精算課税制度」には、毎年110万円までの非課税枠もなかったため、相続税対策を踏まえた生前贈与の方法として、あえて相続時精算課税制度を選択する理由はほとんどありませんでした。

■相続時精算課税制度にも、毎年110万円までの

非課税枠が設けられた

今回の税制改正により、「相続時精算課税制度」にも「暦年課税制度」と同様に、毎年110万円までの非課税枠が設けられました。また、相続時精算課税制度の非課税枠は、贈与した時期が相続発生の7年以内でも、相続財産に加算されない見込みです。

これにより、相続時精算課税制度は、相続税対策として利用しやすくなります。

相続時精算課税制度を使った生前贈与にどのような変化があったのかについて、詳しく見てみましょう。

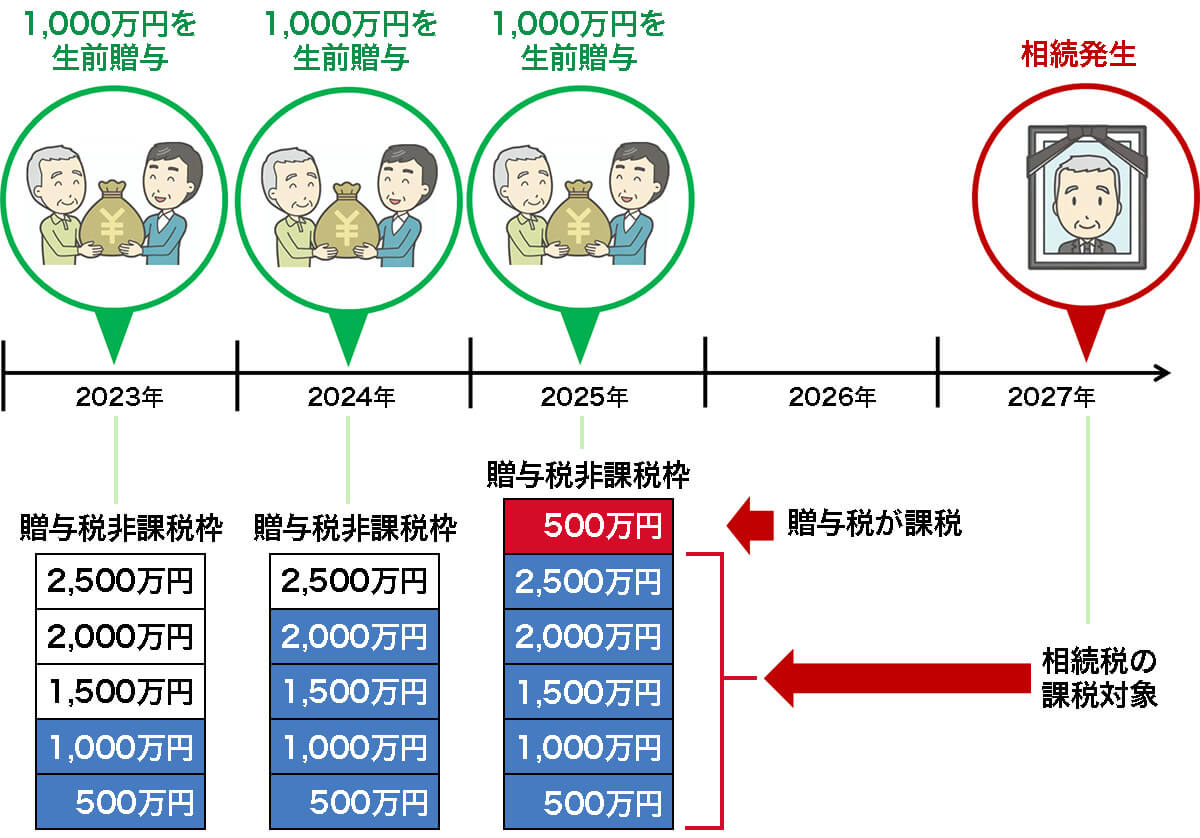

相続時精算課税制度を利用した贈与では、贈与総額2,500万円までは贈与税が非課税になります。

贈与の方法として相続時精算課税制度を選択すると、まず最大2,500万円の贈与税非課税枠を受けることができます。そして、実際に贈与をするたびに、この枠が埋まっていくという流れです。例えば100万円の贈与を行った場合、2,500万円 - 100万円で、残りの非課税枠は2,400万円分といった具合です。

贈与した金額が2,500万円の範囲内に収まっているうちは、贈与税は非課税です。つまり、この枠から溢れた金額については、贈与税の課税対象となります。

下図は、相続時精算課税制度を使って、毎年1,000万円ずつ贈与した場合です。

最初の2年間は、贈与税非課税枠の2,500万円以内の贈与総額ですが、3年目に500万円が非課税枠をオーバーしています。

この、オーバーした500万円については、贈与税の課税対象となります。

毎年1,000万円贈与した場合 ≫

贈与税非課税枠の2,500万円については、贈与税はかかりませんが、結局は相続税の課税対象になってしまうことは、すでにご説明した通りです。

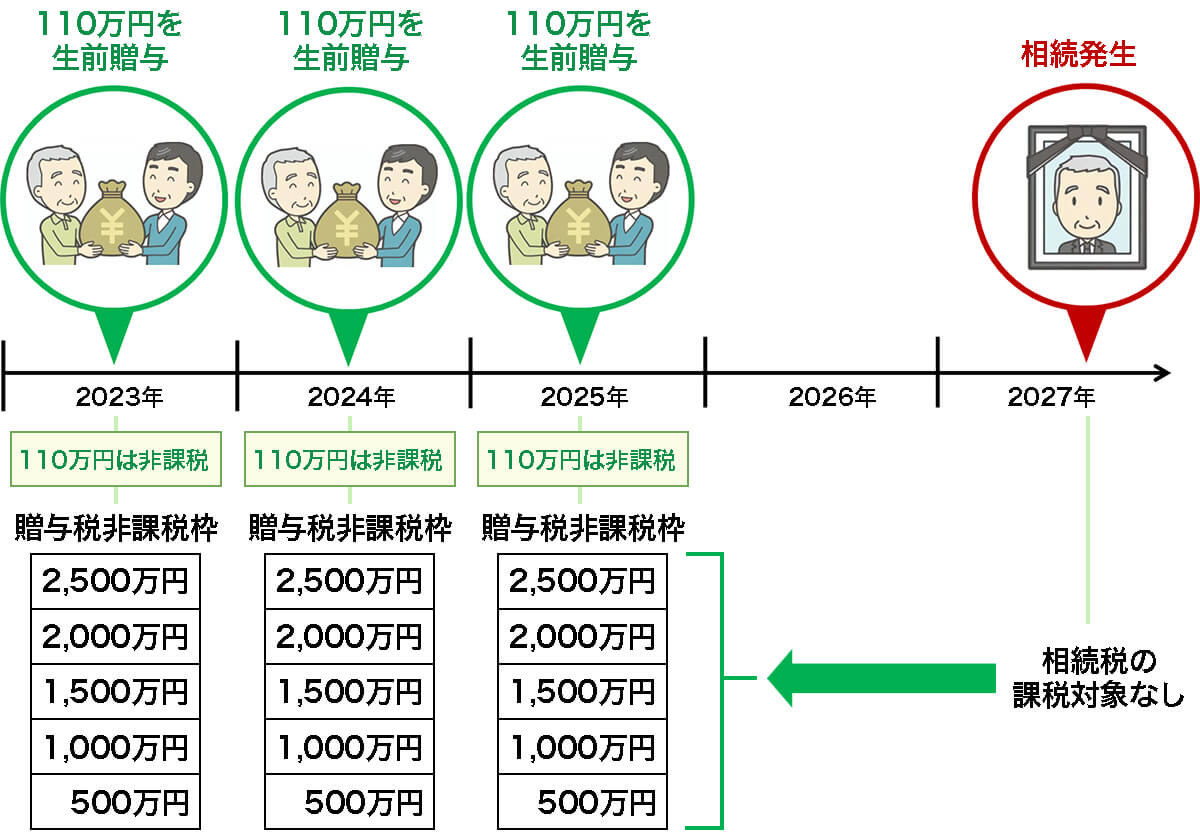

しかし、2024年1月1日以降の贈与からは、既存の「総額で2,500万円の贈与税非課税枠」に追加して、「毎年110万円の贈与税非課税枠」が新たに設けられます。

そして、この新たに設けられる毎年110万円までの贈与税非課税枠は、相続財産に加算されることがありません。

これが、相続時精算課税制度が利用しやすくなる大きな理由です。

例えば、相続時精算課税制度を利用して、毎年110万円ずつの生前贈与を行った場合は下図のようになります。

毎年110万円贈与した場合 ≫

上図のように、相続時精算課税制度による生前贈与の金額が「毎年110万円まで」であれば、贈与税も相続税も非課税で資産承継を行うことができます。

ただし、毎年110万円までの贈与税非課税枠を超える贈与金額については、贈与税ではなく相続税の課税対象となります。厳密には、「総額2,500万円まで」の贈与税非課税枠にストックされ、相続時に相続財産として精算されることになるわけです。

令和5年税制改正大綱の、相続時精算課税制度に関する税制改正内容をまとめると、下記のようになります。

- ≪ 相続時精算課税制度に

関する税制改正まとめ ≫ -

- 1. 毎年110万円までの新たな贈与税非課税枠が設けられる

- 2. 毎年110万円までの新たな贈与税非課税枠の範囲内の贈与金額は、相続財産にも加算されない見込み

相続時精算課税制度による毎年110万円までの贈与は、相続発生からの年数(7年以内)も無関係であるため、相続発生の時期に縛られずに生前贈与を行うことができます。相続時精算課税制度の、毎年110万円までの新たな非課税枠についても、「2024年1月1日以降の贈与」から適用されます。

暦年課税制度と相続時精算課税制度では、

どっちがお得?

今回の税制改正を大まかに言えば、「暦年贈与」は使いにくくなり、相続時精算課税制度は使いやすくなると言えるでしょう。

では、今後は「暦年贈与(暦年課税制度)」と「相続時精算課税制度」とでは、どちらを選択するのがお得なのでしょうか。

まず、今回の税制改正の内容について振り返ってみましょう。

① 暦年贈与

- ・ 毎年の控除額は110万円まで。それを超える金額には贈与税が課税される。

- ・ 相続発生までの期間が7年以内の贈与財産は相続財産に加算される。

② 相続時精算課税制度

- ・ 毎年の控除額は110万円まで。

それを超える金額には相続税が課税(※)される。

※総額2,500万円までの非課税枠にプールされ、相続時に相続財産として精算される。 - ・ 相続発生までの期間が7年以内であっても贈与財産は相続財産に加算されない見込み。

以上が、今回の法改正の内容です。

これを踏まえて考えると、相続税対策としての生前贈与を行う際の基本戦略は、下記のように変化することが考えられます。

■法改正後の賢い贈与の仕方

「暦年贈与」と「相続時精算課税制度」のどちらを選ぶのがお得か、というより、2つの制度の長所を活かして、両方を利用するのが合理的と言えるでしょう。

具体的には、相続税対策のために高額な生前贈与が必要な方の場合、暦年贈与を行う期間で多めに生前贈与を行い、相続時精算課税制度に切り替えた後は、毎年110万円の生前贈与に留める、といった方法が考えられます。

また、贈与税の非課税枠を超えて生前贈与をするつもりはないという方の場合は、早々に相続時精算課税制度に切り替えて、毎年110万円ずつ生前贈与をするという方法もあります。

人によって、資産背景や生活環境、生前贈与を行う子や孫の人数も異なりますので、ご紹介した基本戦略をベースに、臨機応変に対応するようにしましょう。

留意すべき点は、一度相続時精算課税制度を選択すると、二度と暦年課税制度を利用することができなくなるというルールがあることです。

このルールがあるため、最初は「暦年贈与」により生前贈与を行い、タイミングを見て相続時精算課税制度に切り替える流れとなります。

- ≪ 暦年贈与に関する税制改正まとめ ≫

-

- これまで

- 「暦年贈与」で生前贈与を行い、

基本的に相続時精算課税制度は

利用しない

- 税政改正後(2024年1月1日以降)

- 最初は「暦年贈与」で生前贈与を行い、

タイミングを見て相続時精算課税制度

への切り替えを検討する

まとめ 相続税対策について

ご相談は、

東建コーポレーションまでお声がけ下さい

以上、相続税対策のための生前贈与に関する税制の改正内容を、「令和5年税制改正大綱」を元に解説しました。

暦年贈与の相続税加算期間が3年から7年に変更されることはデメリットではありますが、併せて相続時精算課税制度の使い勝手がよくなったことで、やり方によっては、むしろこれまでよりも有利に相続税対策を行うことができそうです。

また、土地オーナー様の相続財産の多くを占める不動産は、毎年110万円ずつ贈与することが難しい財産と言えますので、多くの場合は、これまで通りアパートの建築により相続税負担を大きく抑えた上で、補助的に生前贈与等を活用することが、最良な相続税対策となるでしょう。

東建コーポレーションでは、提携税理士により、土地オーナー様の相続税リスクの大きさに応じて、最適な対策方法を計画設計致します。

相続税対策のご相談は、ぜひ、東建コーポレーションにご相談下さい。