- 文字サイズ

- 小

- 中

- 大

この記事では、相続税の基礎知識として、基礎控除や税額計算、申告期限などについて解説します。

土地所有者様にとって、最も頭を悩ませる税金のひとつは、相続税ではないでしょうか。

相続税は、その課税額の大きさから、土地を売って納税することを余儀なくされる方も少なくありません。そのため、「相続が三代続けば資産がなくなる」とも言われています。

相続で大切な土地を手放すことを防ぐため、相続税対策を目的に土地活用を始められる方は多くいらっしゃいます。

しかし、適切な相続税対策を行うため、あるいは専門家からの対策提案を正しく理解するためには、基本的な知識を知っておく必要があります。

相続税対策をご検討の方は、ぜひ、本記事をお役立てください。

- この記事の監修者

-

- MACミッドランド税理士法人

税理士 間野友長 - 相続専門の税理士として、これまで1,500件以上の相続案件を手掛けています。

中堅中小企業オーナー、不動産オーナーの相続・事業承継対策を得意とし、クライアントの要望に添った最適なプランの提案には定評があります。

- MACミッドランド税理士法人

目次

1.相続税とは

相続税とは人が亡くなった際、遺産を相続した配偶者や子に課税される税金です。

相続では、亡くなった人を「被相続人」と言い、遺産を受け継ぐ人を「相続人」と言います。

相続税には、特定の人に財産が集中することを避け、富の分配を図るという社会的な目的があります。

また、相続税は、不動産や預貯金、有価証券などのプラス財産に対して課税されますが、相続財産には、借入金や未納の税金といったマイナス財産もあります。

そのため、相続では、相続人に次の3つの選択肢が与えられています。

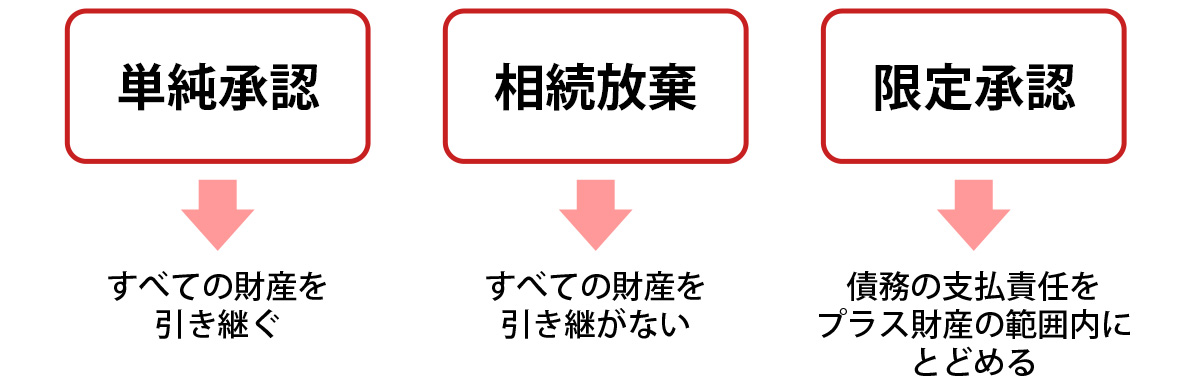

1-1. 単純承認

単純承認は、相続人が被相続人(亡くなった方)の財産を、プラス財産とマイナス財産の分け隔てなくすべて受け継ぐ選択肢で、最も一般的な相続の形でもあります。

1-2. 相続放棄

相続放棄とは、相続人としての立場そのものを放棄する選択肢です。

被相続人がプラス財産よりも遥かに膨大な借金などのマイナス財産を抱えていた場合は、相続放棄が有効な選択肢となります。

なお、相続放棄をする場合、相続の発生から3ヵ月以内に、家庭裁判所に申し出る必要があります。

1-3. 限定承認

限定承認とは、相続人が相続によって得たプラス財産の金額を限度に、被相続人の債務の負担も受け継ぐ選択肢です。

限定承認は、被相続人のプラス財産とマイナス財産が、それぞれどの程度であるかが不明な場合に有効です。

簡単に言うと、プラス財産とマイナス財産を相殺し、差額がプラスであればそれを受け継ぎ、マイナスであっても±0までしか受け継がないということです。

2.相続税の基礎控除

相続税には「基礎控除」が設けられており、基礎控除額を超える部分が相続税の課税対象となります。

反対に言えば、相続財産の額が基礎控除額の範囲内であれば、相続税はかからないということです。

基礎控除額は、法定相続人(次章にて解説)の人数によって異なるため、相続財産の額が同じであっても法定相続人の数により、相続税の課税額は変わってきます。

具体的には、3,000万円に法定相続人の数×600万円の金額を足して基礎控除額を求めます。

法定相続人の数に応じた基礎控除額は、下表のようになります。

《 法定相続人の人数別 相続税の基礎控除額 》

| 法定相続人 | 基礎控除額 | 備考(計算式) |

|---|---|---|

| 配偶者のみ | 3,600万円 | 3,000万円+(600万円×法定相続人1人) |

| 配偶者と子供1人 | 4,200万円 | 3,000万円+(600万円×法定相続人2人) |

| 配偶者と子供2人 | 4,800万円 | 3,000万円+(600万円×法定相続人3人) |

| 配偶者と子供3人 | 5,400万円 | 3,000万円+(600万円×法定相続人4人) |

| 子供3人 | 4,800万円 | 3,000万円+(600万円×法定相続人3人) |

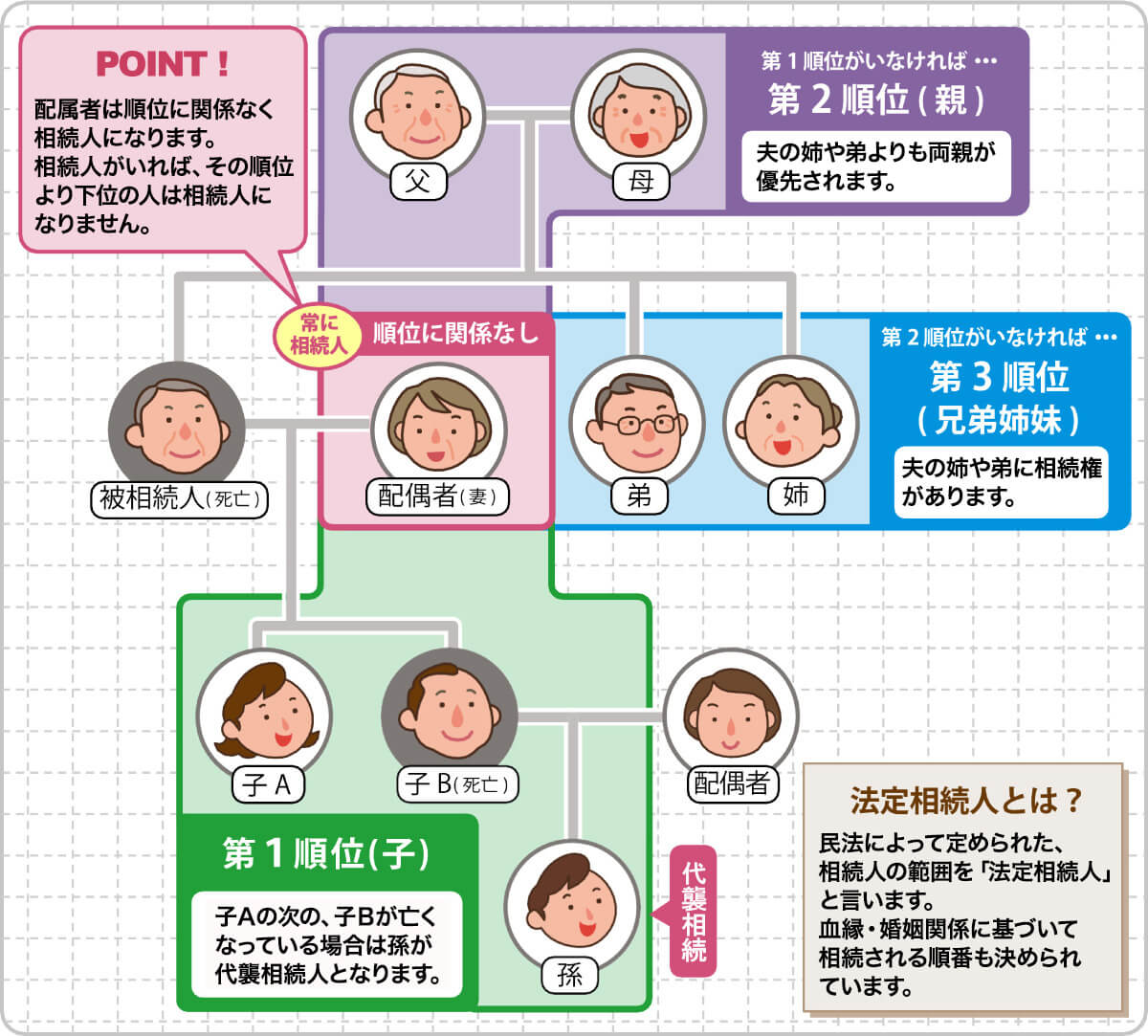

3.法定相続人

相続財産を受け継ぐにあたってトラブルが生じないよう、相続人になれる人や、相続人になれる優先順位などが、民法により定められています。

これを、法定相続人と言います。

法定相続人は、第1順位が「子」、第2順位に「親」、第3順位は「兄弟」と定められており、順位が上の人がひとりでも居る場合は、順位が下位の人は相続人にはなれません。

なお、配偶者には順位等がなく、常に相続人となります。

そのため、「配偶者+最も順位が高い法定相続人」が、遺産の相続権を持つことになります。

また、相続人が亡くなっている場合、その子供が代わりに相続人になることができます。

これを「代襲相続」と言います。

例えば、第1順位の「子」が亡くなっていた場合は、「子の子(つまり孫)」が代わりに第1順位の相続人になります。

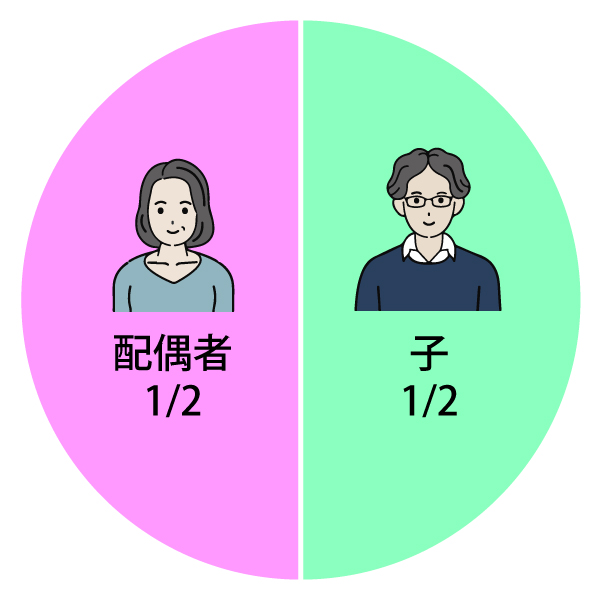

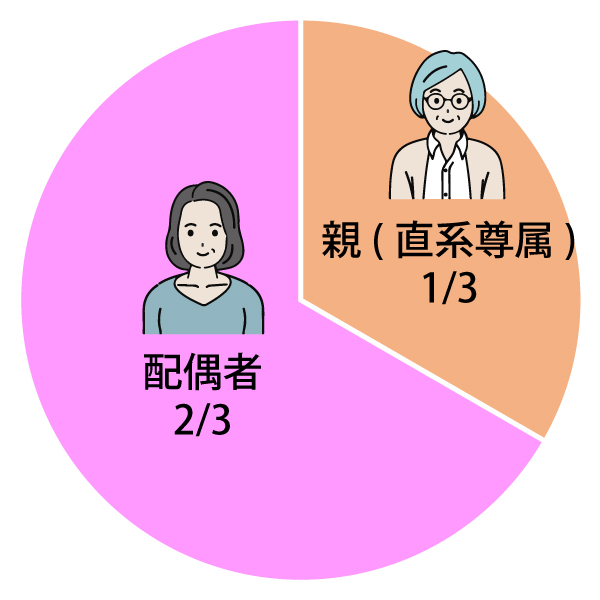

4.法定相続分

法定相続分とは、民法で定められた、相続人ごとの遺産相続割合のことです。

相続財産の分割方法について、遺言書による指定がないときは、法定相続分を基準に遺産分割をします。

法定相続分は、配偶者の有無や、法定相続人の順位によって、分割の割合が異なります。

配偶者以外の法定相続人が第1順位の「子」である場合、配偶者の法定相続分は2分の1。

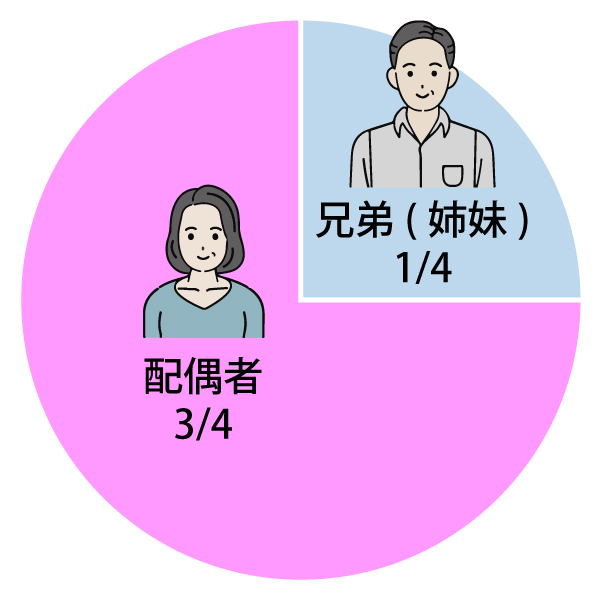

第2順位の「親(直系尊属)」なら3分の2、第3順位の「兄弟」なら4分の3が配偶者の法定相続分となります。

配偶者以外の法定相続人は、配偶者が相続した分の残りを、人数で按分します。

《 相続人の順位別 法定相続分 》

| 相続人 | 「子」 と 配偶者 |

「親(直系尊属)」 と 配偶者 |

「兄弟(姉妹)」 と 配偶者 |

|---|---|---|---|

| 法定相続人 |  |

|

|

| 留意点 |

|

|

|

《 条件別 法定相続分のケーススタディ 》

子の数や代襲相続の有無等、様々な条件で相続を行った場合で、相続人ごとの法定相続分がどのくらいになるかについて、ケーススタディでご紹介します。

ケース❶ 妻と子

相続人が妻と3人の子供である場合、法定相続分は、妻と子でそれぞれ2分の1です。

子は3人いますので、頭割りして、それぞれが6分の1ずつとなります。

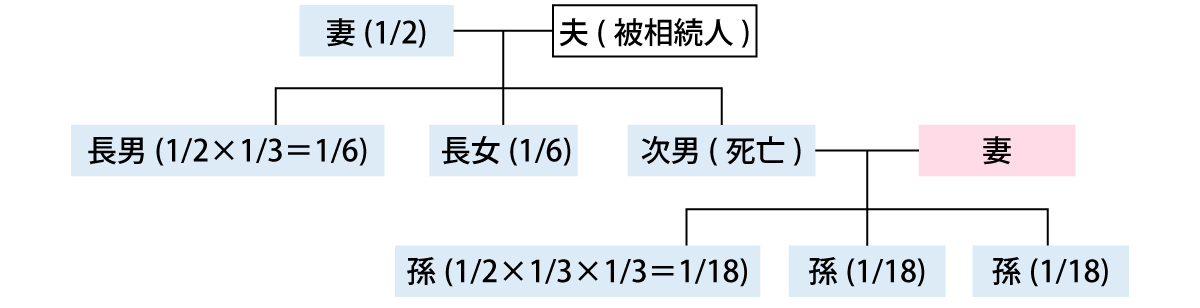

ケース❷ 妻と子と孫(代襲相続)

妻と3人の子供のうち、子の1人が死亡しており、その孫に代襲相続をするケースです。

この場合、妻と子の法定相続分は「ケース①」と同じで、妻が2分の1、子も2分の1です。

死亡した子(次男)の法定相続分である6分の1は、孫が代襲相続します。孫は3人いますので3人で頭割りして、孫1人あたりの法定相続分は18分の1となります。

ケース❸ 妻と子

妻と3人の子供のうち、子の1人(次男)が相続放棄をしたケースです。

この場合、妻の法定相続分は2分の1。子の相続分は、相続放棄をした子を除いた人数で頭割りするため、4分の1となります。

ケース❹ 妻と子と元妻との子

被相続人が1度離婚しており、現在の妻と2人の子供の他、元妻との間にも1人子がいるというケースです。

この場合、元妻は配偶者としての法定相続分を受け継ぐ権利はありませんが、元妻との子は被相続人の実子ですので、子としての法定相続分を受け継ぐ権利があります。

そのため、法定相続分は、妻と子が2分の1。子と元妻との子は6分の1ずつとなります。

また、養子や非嫡出子の場合も、元妻の子と同様の相続権を持ちます。

なお、養子にできる子供の数自体に制限はありませんが、法定相続人として養子にできる人数は、実子がいない場合は1人まで、実子がいる場合は2人までです。

ケース❺ 妻と両親

被相続人に実子や養子、非嫡出子がおらず、妻と両親が法定相続人となるケースです。

この場合、法定相続分は、妻が3分の2で、親が3分の1となります。親の法定相続分は、父と母で頭割りして、それぞれ6分の1ずつになります。

ケース❻ 妻と兄弟と半血兄弟

最後は少し複雑ですが、相続人が妻と兄弟のケースで、被相続人に父とだけ血のつながりのある半血兄弟が1人いた場合です。

この場合、法定相続分は妻が4分の3で、兄弟が4分の1です。これを、兄弟と半血兄弟で2対1の割合で分配すると、兄弟1人あたりが10分の1、半血兄弟が20分の1になります。

5.相続財産の評価方法

相続税は、「金銭で見積ることができるすべての財産」が、相続税の課税対象となりますが、相続財産の評価額は、原則として「相続発生日の時価」によるものと定められています。

ただし、様々な種類がある相続財産の時価について、納税者が自ら的確に把握することは容易なことではありません。

そこで、国税庁では、財産の評価方法に関するルールを定めて納税者の便宜を図るとともに、評価方法を統一しています。

相続財産の評価方法は、財産の種類に応じて、下表のようになっています。

《 主な相続財産の評価方法 》

| 財産 | 評価方法 | |

|---|---|---|

| 土地 | 宅地 |

|

| 純農地 | 倍率方式 | |

|

|

|

|

|

|

| 家屋 | 固定資産税評価額 | |

| 貯蓄金 | 預入残高+利子-源泉所得税相当額 | |

| 株式 | 上場株式 |

|

|

|

|

※1:土地に面する道路に指定された路線価をもとに、土地の広さや形状等による補正を行って評価する方式。

※2:路線価が指定されていない土地で採用される評価方法。その土地の地目等に応じた一定の倍率を乗じて評価を行う。

※3:事業が類似する上場企業の株価を参考にして、非上場の株価を求める方法。

※4:会社が保有する純資産額を、1株あたりに按分して非上場株式の価格を求める方式。

なお、相続財産の評価を正しく算出するのは難しいため、税理士に相談して算出してもらう方法を採るのが一般的です。

6.相続税額の計算方法

この章では、相続税の計算方法についてご紹介します。

相続税の金額を正確に把握するためには、税理士に相談して計算を行ってもらう必要がありますが、自分でも大まかに理解できた方が、相談や対策を行いやすくなります。

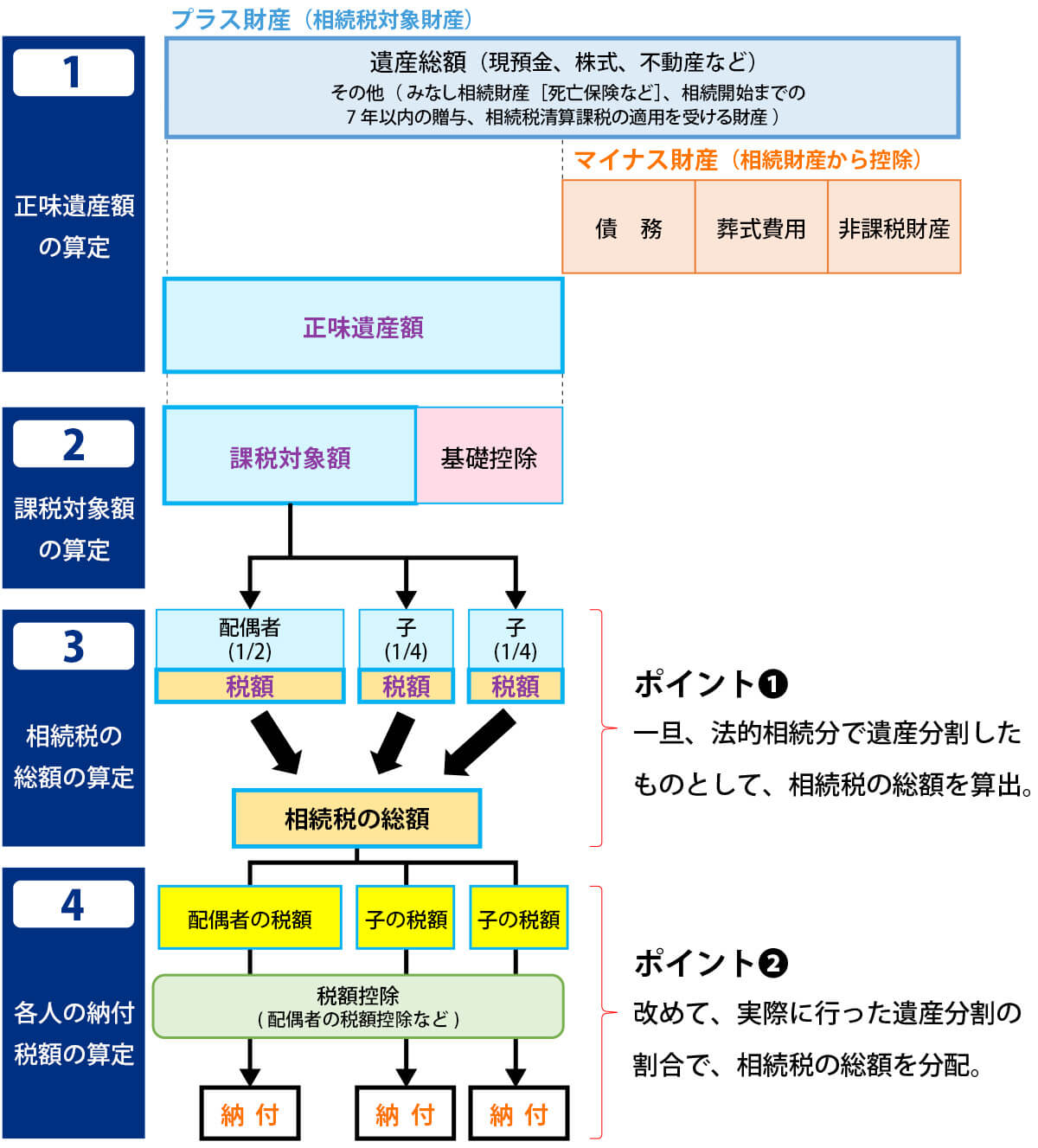

相続税を計算する全体の流れは、下図の通りです。

《 相続税計算の流れ 》

相続税を計算する際は、上図の「ポイント❶、❷」が間違いやすいため、ご注意ください。

相続税は、遺産を分割してから、それぞれの相続人が受け継いだ財産額をもとに、納税額を算出するのではありません。

正しくは、❶「一旦、法定相続分で遺産分割したものとして、相続税の総額を算出」してから、❷「改めて、実際に行った遺産分割の割合で、相続税の総額を配分」するという、特徴的な計算をします。

相続税計算の流れを、4つのステップに分けて、ひとつひとつ解説します。

6-1.「正味の遺産額」の算定

最初に、プラス財産からマイナス財産を差し引いて、「正味の遺産額」を算定します。

マイナス財産には、ローンなどの債務をはじめ、葬式費用や、お墓や仏壇といった非課税財産も含まれます。

6-2.「課税対象額」の算定

次に、正味の遺産額から相続税の基礎控除を差し引いて、相続税の課税対象額を算定します。

6-3.「相続税の総額」の算定

相続税の課税対象額を法定相続分の割合で分割し、配偶者や子といった相続人別に、それぞれの相続税額を算出します。

注意点として、この時点では、実際に相続人それぞれにかかる相続税額は決定されません。算出された相続人それぞれの相続税額を合算し、一旦、「相続税の総額」を算定します。

相続税の総額は法定相続分で算出されるため、実際にどのような割合で遺産を分割するとしても、各相続人が納税する相続税を合計した金額は変わらないということになります。

6-4.「各人の納付税額」を算定

最後に、一旦合計した「相続税の総額」を、実際に遺産分割する割合で、改めて各相続人で算出します。

その後、配偶者控除などの税額控除を差し引き、各相続人が納付する相続税額が確定します。

なお、配偶者控除とは、配偶者が相続する財産のうち、「法定相続分(相続財産の2分の1)」あるいは「1億6,000万円分」には、相続税が課税されないという制度です。

7.相続税早見表

相続税は、相続する財産額に応じて変わりますが、実際にはいくらくらいかかるのでしょうか?

下表は、被相続人の財産額別、及び子の人数別に、相続税の課税額を早見表にしたものです。

「❶配偶者がいる場合」と、「❷配偶者がいない場合」の2つのパターンでご紹介します。

《 相続税早見表 ❶配偶者がいる場合 》

まず、配偶者がいる場合で、財産額と子の人数別に、相続税の課税額をご紹介します。なお、税額については、法定相続通りに相続したものとして計算しています。

-

配偶者あり 子1人 子2人 子3人 子4人 基礎控除(万円) 4,200 4,800 5,400 6,000 財産額 税 額(万円) 5,000万円 40 10 - - 6,000万円 90 60 30 - 7,000万円 160 113 80 50 8,000万円 235 175 138 100 9,000万円 310 240 200 163 1億円 385 315 263 225 1.5億円 920 748 665 588 2億円 1,670 1,350 1,218 1,125 2.5億円 2,460 1,985 1,800 1,688 3億円 3,460 2,860 2,540 2,350 3.5億円 4,460 3,735 3,290 3,100 4億円 5,460 4,610 4,155 3,850 4.5億円 6,480 5,493 5,030 4,600 5億円 7,605 6,555 5,963 5,500 6億円 9,855 8,680 7,838 7,375 7億円 12,250 10,870 9,885 9,300 8億円 14,750 13,120 12,135 11,300 9億円 17,250 15,435 14,385 13,400 10億円 19,750 17,810 16,635 15,650

《 相続税早見表 ❷配偶者がいない場合 》

次に、配偶者がおらず、相続人が子供のみの場合で、財産額と子の人数別に、相続税の課税額をご紹介します。

税額は、法定相続通りに相続したものとして計算しています。

-

子供のみ 子1人 子2人 子3人 子4人 基礎控除(万円) 3,600 4,200 4,800 5,400 財産額 税 額(万円) 5,000万円 160 80 20 - 6,000万円 310 180 120 60 7,000万円 480 320 220 160 8,000万円 680 470 330 260 9,000万円 920 620 480 360 1億円 1,220 770 630 490 1.5億円 2,860 1,840 1,440 1,240 2億円 4,860 3,340 2,460 2,120 2.5億円 6,930 4,920 3,960 3,120 3億円 9,180 6,920 5,460 4,580 3.5億円 11,500 8,920 6,980 6,080 4億円 14,000 10,920 8,980 7,580 4.5億円 16,500 12,960 10,980 9,080 5億円 19,000 15,210 12,980 11,040 6億円 24,000 19,710 16,980 15,040 7億円 29,320 24,500 21,240 19,040 8億円 34,820 29,500 25,740 23,040 9億円 40,320 34,500 30,240 27,270 10億円 45,820 39,500 35,000 31,770

8.相続税の申告期限

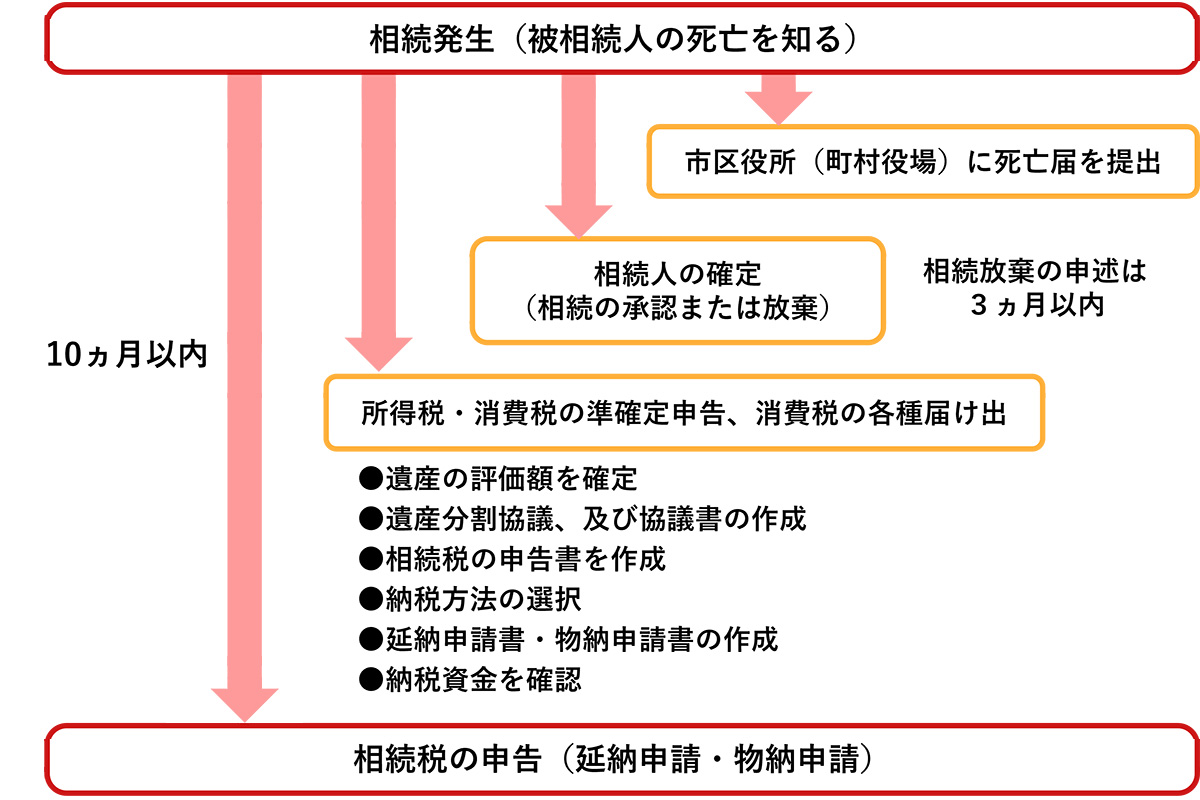

相続税の申告期限は、被相続人が死亡したことを知った日の翌日から10ヵ月以内です。

相続税の申告と納税は、被相続人の住所を管轄する税務署で行い、原則として現金で納税しなければなりません。

申告期限までに遺産分割がまとまらない場合は、法定相続分通りに相続したものとして相続税額を算出して申告を行うようにしましょう。

10ヵ月というと長いと思われるかもしれませんが、相続は、親族の突然の死から、葬儀、法要と行事が続くことから、相続税の申告期限までの期間は、意外と早く到来すると感じる方が多いようです。

そのため、相続の申告手続はできるだけ早めに、かつ円滑に進めるよう心掛ける必要があります。

相続発生から申告までの大まかなスケジュールについては、概ね以下の図のようになります。

なお、家族と離れた遠方に暮らしていて、所轄の市役所や税務署が分からないという方は、施設検索サイト「ホームメイト・リサーチ」をご利用ください。

ホームメイト・リサーチでは、様々な生活利便施設をご紹介しており、市役所や税務署についても、ご家族がお住まいの地域を指定して検索していただけます。

全国を対象に、指定した地域の市区役所や町村役場を検索していただくことができます。

全国を対象に、指定した地域の税務署を検索していただくことができます。

9.相続税額の基礎知識 まとめ

ここまでに解説してきた、相続税に関する基本的な知識についてまとめます。

相続人が遺産を相続する際には、「単純承認」と「相続放棄」、「限定承認」という3つの選択肢がありました。

相続税には、「3,000万円+(法定相続人の人数×600万円)」の金額分を相続財産から差し引ける「基礎控除」があり、基礎控除の金額を越えなければ、相続税はかかりません。

法定相続人は、配偶者には必ず相続権があるという前提のもと、第1順位を子、第2順位を親、第3順位を兄弟として、順位が若い親族が1人でもいれば、下位の親族には相続権が発生しないというルールです。

相続人ごとの遺産を相続できる割合については、民法で定められた基準として、「法定相続分」がありました。

相続税の計算は、大きく4つのステップで税額が算出されますが、ポイントとしては、一旦法定相続分で相続したと仮定して税金の総額を算出し、その後に、実際に行った遺産分割の割合で相続人ごとの課税額を配分するという点が、間違いやすいため注意点が必要です。

相続税の納付期限は、相続発生を知った日の翌日から10ヵ月以内ですが、意外に短く感じる方が多いことから、できるだけ早く、かつ円滑に行うように心がけましょう。

以上、相続税の基礎知識の解説でした。

東建コーポレーションでは、相続税計算の仕組みを踏まえ、アパート経営による相続税の節税効果を活用するご提案を行っています。

ご相談者様の置かれた状況やご希望条件を踏まえ、生前贈与や養子縁組、法人化等、適切な方法を組み込んだオーダーメイドのご提案が可能です。

相続税対策にお悩みの方は、ぜひ、東建コーポレーションまでご相談ください。