- 文字サイズ

- 小

- 中

- 大

この記事では、土地活用で留意すべきアパート経営の「現実」についてご紹介します。アパート経営はどんな場所でも成功できるわけではなく、立地条件が悪ければ、当然にアパート経営は難航する現実があります。

立地条件の悪いアパート経営が厳しいことは、今に始まったことではなく昔から存在する普遍的な事実です。

普遍的な事実にあえて逆らうようなことを行えばアパート経営の苦戦は必至であり、「アパート経営はするな」という結論に陥ることになります。

アパート経営に失敗しないためにも、様々な「アパート経営の現実」についてご紹介します。

目次

立地以外の差別化が難しいという現実

アパート経営の特徴として、立地以外の差別化が難しいという点が挙げられます。

アパート経営の中にも、高齢者向け賃貸や共働き世帯向け賃貸を行うことで差別化する手法は存在します。

しかし、これらの差別化経営は一定の効果はあるものの、立地条件をひっくり返すことはできないのが通常です。

同じ高齢者向け賃貸でも立地の良い場所と立地の悪い場所で行えば、立地の良い高齢者向け賃貸の方が入居者様は決まりやすいです。

アパート経営に限らず土地活用は究極の立地産業であるため、立地が悪ければどんな人が経営を行っても難しいという現実があります。

土地活用を検討する際には、ご所有地もしくは購入予定の土地についてしっかりとした市場調査を行い、入居需要が見込める立地であることを事前に確認することが重要です。

入居者様の入れ替えの度に費用がかかるという現実

アパート経営で見落としがちな部分として、入居者様の入れ替えの度に費用がかかる点が挙げられます。

入居者様が退去すると、次の入居者様を募集するための費用が発生します。

入居者募集費用とは、不動産会社に支払う入居者募集に必要なAD(広告宣伝費)のことです。

また、自然損耗や経年劣化によって生じた損傷や劣化に関しては、貸主の負担で修繕することが原則です。

自然損耗とは借主の通常の使用により生じる損耗のこと、経年劣化とは建物や設備等の自然的な劣化または損耗のことを指します。

これらの費用は入居者様の入れ替えの度に発生するため、アパート経営はお金ばかり出ていく印象を持つ人も少なくありません。

対策としては、立地が適切であることが前提ですが、加えて入居者様に長期にわたり住み続けていただける生活環境整備を維持するための定期清掃や定期点検などの物件管理を行うことが大切です。

土地から購入すると投資採算性が見合わないという現実

アパート経営は、土地から購入すると投資採算性が見合わないのが現実です。

マイホームでは、土地と建物を借入金によって購入することがよくありますが、マイホームの「借金」とアパート経営の「融資」では考え方が異なります。

マイホームの住宅ローンは本人が得ている給与などで支払うものであり、マイホーム自体は収益を生みません。

つまり、収支的にはマイナスであることが前提の「消費」です。

一方、アパート経営は収支がプラスでなければ事業として失敗ということになります。アパート経営は、土地所有者様が建物の建築費だけ借入れて行うのであれば、問題なくアパートローンを返済し、収益も得られるのが通常です。

しかし、土地の購入費まで借入れに含めると、収支が圧迫されてほとんど儲からない、最悪の場合はマイナス収支になるケースも考えられます。

アパートローンは、プラスであることが前提の「投資」であるため、土地購入を伴うアパート経営を始める場合は、十分な自己資金を用意する必要があります。

築年数が古くなると収益が下がるという現実

アパート経営は、築年数が古くなると収益が下がるという現実もあります。

アパートの築年数が古くなると空室が増えやすくなり、家賃も下がりやすくなります。また、建物の修繕も発生しやすくなることから、収益が下がります。

そのためアパート経営は、新築から築10年くらいまでの期間が最も儲かりやすく、築年数が増すにつれて徐々に儲からなくなっていく傾向があります。

対策としては、定期的なメンテナンスにより建物品質を保ち、家賃の下落と修繕費の負担を抑えること。

そして、あらかじめ収支計画書を立てる際には経年による修繕積立金の蓄積と、家賃の下落を想定することが適切となります。

耐用年数を満了すると税金が上がるという現実

アパート経営は築年数が古くなると収益が下がるだけでなく、耐用年数を満了すると税金まで上がってしまいます。

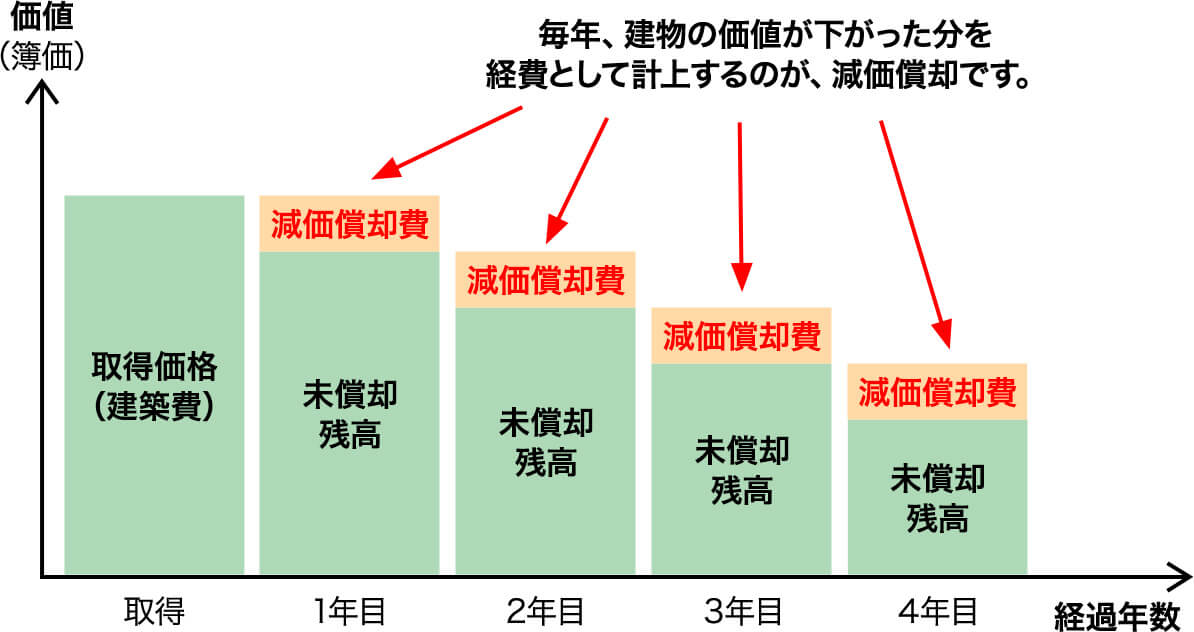

耐用年数とは会計上、減価償却費を計上できる期間のことで、減価償却費とは、建物の取得原価を法定耐用年数にわたり費用として配分することで生じる会計上の費用を指します。

《 減価償却費の計上イメージ 》

《 構造別 法定耐用年数 》

| 構 造 | 法定耐用年数 |

|---|---|

| 木造 | 22年 |

| 鉄骨造(3mm以下) | 19年 |

| 鉄骨造(3mm超4mm以下) | 27年 |

| 鉄骨造(4mm超) | 34年 |

| 鉄筋コンクリート造 | 47年 |

| 鉄骨鉄筋コンクリート造 | 47年 |

法定耐用年数は構造別に決まっており、上表の通りです。

例えば、木造アパートの法定耐用年数は22年ですので、22年間は減価償却費を経費に計上することができます。

しかし23年目からは法定耐用年数を超えるため、減価償却費を計上できなくなります。

計上できる経費(赤字)が減れば、その分所得(黒字)が上がります。

すると、所得にかかる税金も上がってしまうことになるのです。

アパート経営では耐用年数満了後に税金が増えるため、耐用年数が満了したあとの借入金の返済計画を考慮した家賃収入の蓄積や、繰り上げ返済等の対策を計画的に行うことが望ましいと言えます。

《 土地活用で留意すべきアパート経営 5つの現実 》

この記事では、アパート経営のメリットと、デメリット(リスク)については対応策も含めて分かりやすく解説します。

土地活用をお考えの際は適切なコンサルティングで

お応えする東建コーポレーションにご相談ください

以上、土地活用で留意すべきアパート経営の現実について解説してきました。

アパート経営に限らず土地活用は究極の立地産業であるため、立地が悪ければどんな人が経営を行っても難しいという特徴や、入居者様の入れ替えの度に費用がかかるという特徴がありました。

これらの特徴はすべてアパート経営の現実です。しかし同時に避けられる現実でもあります。

東建コーポレーションでは、賃貸建物経営を長期安定経営に導くためにアパート経営の様々な現実と向き合い、対策を講じ仕組みを作ることで乗り越えてきました。

そのノウハウの蓄積により、正確な市場調査をもとに事業計画のご提案から、建築物の設計施工及び入居仲介、建物管理、賃貸管理の業務を通じて、全国のオーナー様をサポートしています。

また、提携税理士との連携により賃貸経営の税務サポートをさせていただきます。

土地活用をお考えの際は、東建コーポレーションにご相談ください。

この記事では、土地活用コンサルティングのメリットや流れなどをご紹介していきます。